课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年银行业专业人员(中级)《公司信贷》每日一练试题04月12日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、乙银行不能对已经出售的机器设备行使抵押权。()

答 案:对

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,乙银行不能对已经出售的机器设备行使抵押权。

2、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

3、贷款双方当事人不能就贷款担保范围自行约定。

答 案:错

解 析:担保范围分为法定范围和约定范围。如须另行约定担保责任范围,可在担保合同中予以约定。

单选题

1、某企业有现金类资产500万元,非流动资产1000万元,流动负债400万元,非流动负债500万元,则该企业的现金比率是()。

答 案:C

解 析:现金比率=现金类资产/流动负债×100%。已知现金资产500万元,流动负债400万元,则现金比率=现金类资产/流动负债×100%=500/400×100%=125%。

2、下列选项中,质权因()情况而消灭。

- A:质物部分转让

- B:质物灭失

- C:质物部分灭失

- D:质物转让

答 案:B

解 析:质权因质物灭失而消灭。

3、总资产周转率和存货周转天数均属于( )

- A:偿债能力指标

- B:杠杆能力指标

- C:营运能力指标

- D:盈利能力指标

答 案:C

解 析:营运能力指标包括周转率和周转天数两类,两者间存在一定关系,可相互转换。具体指标主要包括总资产周转率、固定资产周转率、应收账款周转率、存货周转率,相对应的总资产周转天数、固定资产周转天数应收账款周转天数、存货周转天数等。

多选题

1、项目规模评估的效益成本评比法包括()。

- A:盈亏平衡点比较法

- B:净现值比较法

- C:决策树分析法

- D:数学规划

- E:最低成本分析法

答 案:ABE

解 析:对项目拟建规模评估主要是对各种不同规模方案进行评选分析,其主要方法有两类一是效益成本评比法;二是多因素评比法。其中,效益成本评比法包括盈亏平衡点比较法、净现值比较法和最低成本分析法,故A.B.E选项符合题意。决策树分析法和数学规划属于多因素评比法。

2、在对客户管理状况进行监控时,商业银行需要关注企业管理状况的多个方面,下列各项中属于管理风险的有()。

- A:最高管理层独裁,领导不团结

- B:企业发生重要人事变动

- C:企业流失大批客户

- D:主要控制人或高级管理者涉及民间借贷

- E:管理层对企业的发展缺乏战略性规划

答 案:ABDE

解 析:企业管理状况风险主要体现在以下方面 ①企业发生重要人事变动,如高级管理人员或董事会成员变动,最主要领导者的行为发生变化,患病或死亡,或陷入诉讼纠纷,无法正常履行职责

②最高管理者独裁,领导层不团结,高级管理层之间出现严重的争论和分歧;职能部门矛盾尖锐,互相不配合,管理层素质偏低。

③管理层对环境和行业中的变化反应迟缓或管理层经营思想变化,表现为极端的冒进或保守

④管理层对企业的发展缺乏战略性的计划,缺乏足够的行业经验和管理能力(如有的管理人员只有财务专长而没有技术、操作、战略、营销和财务技能的综合能力),导致经营计划没有实施及无法实施

⑤董事会和高级管理人员以短期利润为中心,不顾长期利益而使财务发生混乱、收益质量受到影响

⑥客户的主要股东、关联企业或母子公司等是否发生重大不利变化;股东是否有抽逃资金的现象;客户是否出现兼并、收购、分立、重组等重大体制改革,股东结构发生实质性不利变化,可能影响贷款安全。

⑦股东间发生重大纠纷且不能在短期内妥善解决;股东或主要管理人员是否涉嫌重大贪污、受贿、舞弊、违法经营案件或其他重大负面信息

⑧中层管理者是否短期内多人离职,特别是财务、市场等要害部门的中层管理者离职;中层管理人员是否较为薄弱,企业人员是否更新过快或员工不足;是否出现重大劳资纠纷且不能在短期内妥善解决

⑨主要控制人或高级管理者出现个人征信问题、涉及民间借贷或涉及赌博等行为。

3、下列资产中,属于流动资产的项目有()

- A:预收账款

- B:货币资金

- C:应收票据

- D:存货

- E:长期待摊费用

答 案:BCD

解 析:流动资产是指一年内或在一个营业周期内变现或者耗用的资产包括:货币资金、交易性金融资产、应收票据、应收账款、预付账款、存货、其他应收款等项目。

主观题

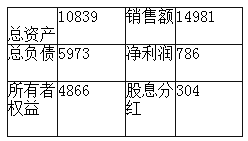

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!