课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年银行业专业人员(中级)《公司信贷》每日一练试题01月25日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

2、是否办理抵押登记不影响A公司与甲银行之间的抵押合同的效力。()

答 案:错

解 析:以建筑物和其他土地附着物、建设用地使用权、海域使用权、正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。 《民法典》规定,在法律规定一定范围内的财产抵押时,双方当事人不但要签订抵押合同,而且要办理抵押物登记,否则抵押合同无效。实践中,有可能发生未办理抵押登记的情况,甚至做了假登记。

须依法登记的抵押物,抵押合同自登记之日起生效。这些财产包括房地产、林木、航空器、船舶、车辆以及企业的设备和其他动产。法律规定自登记之日起生效的合同,必须办理抵押登记,否则合同就无效。因此,银行在办理抵押贷款时,对法律规定须登记的合同,必须切实做好登记工作,以确保抵押关系的合法有效。

3、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

单选题

1、“尽管借款人目前有能力偿还贷款本息,但是存在一些可能对偿还贷款本息产生不利影响的因素“,这是()的核心定义

- A:关注类贷款

- B:可疑类贷款

- C:损失类贷款

- D:次级类贷款

答 案:A

解 析:关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

2、商业银行流动资金贷款贷前调查报告的内容一般不包括( )。

- A:借款人基本情况

- B:对贷款担保的分析

- C:项目投资估算与资金筹措安排情况

- D:对流动资金贷款必要性的分析

答 案:C

解 析:贷前调查报告一般包括以下内容:(1)借款人基本情况(2)借款人生产经营及经济效益情(3)借款人财务状况(4)借款人资信及与银行往来情况(5)资金用途(6)还款能力(7)担保情况(8)银行业金融机构收益预测(9)风险评估意见(10)结论性意见。

3、关于抵押投保贷款的说法,下列说法错误的是()

- A:贷款抵押中,借款人或第三人将财产作为债权的担保

- B:贷款抵押中,银行获得抵押财产的所有权

- C:当借款人不履行到期债务时,银行有权以变卖该财产的价款优先受偿

- D:贷款担保的抵押物必须是抵押人所有或有权支配的财产

答 案:B

解 析:在抵押期间,对方只是在实现抵押权的时候,拥有优先受偿的权利,并没有拥有抵押物的所有权,因此抵押期间所有权不发生转移。

多选题

1、下列选项中,通常应划归为关注类贷款有( )

- A:贷款逾期,经多次谈判,借款人明显没有还款的意愿

- B:借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期

- C:借款还旧,或者需通过其他融资方式偿还

- D:借款人资不抵债无力归还贷款

- E:未经银行同意,擅自改变贷款用途

答 案:CE

解 析:下列贷款应至少归为关注类:(1)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑;(2)借新还旧,或者需通过其他融资方式偿还;(3)改变贷款用途;(4)本金或者利息逾期;(5)同一借款人对本行或其他银行的部分债务已经不良;(6)违反国家有关法律和法规发放的贷款。

2、前期调查的目的主要在于()。

- A:是否进行信贷营销

- B:是否受理该笔贷款业务

- C:是否提高贷款利率

- D:是否进行后续贷款洽谈

- E:是否正式开始贷前调查

答 案:BDE

解 析:公司信贷贷前调查是对客户授信前所进行的调查,其主要目的在于确定是否能够受理该笔贷款业务、是否投入更多时间和精力进行后续的贷款洽谈、是否需要正式开始贷前调查工作。

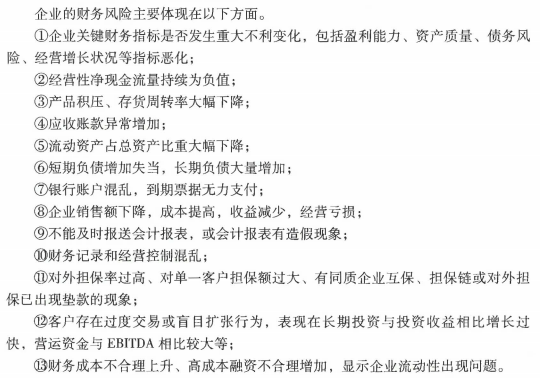

3、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

主观题

1、甲公司红利支付率为()%。

答 案:40%

解 析:红利支付率=派息红利÷净利润=400÷1000=40%。

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!