课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2025年银行业专业人员(中级)《个人理财》每日一练试题01月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、商业银行在销售理财计划时,可将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本银行储蓄存款进行搭配销售。 ( )

答 案:错

解 析:商业银行不得将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本行储蓄存款进行强制性搭配销售。

2、商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。 ( )

答 案:对

解 析:商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。

3、工作不久、尚未结婚的年轻人处于形成期,建议保险组合应为意外伤害险+意外医疗保险。()

答 案:错

解 析:工作不久、尚未结婚的年轻人处于形成期。此时家庭负担较小,可考虑一定数额的定期寿险满足自身的意外保障和医疗保障需求。建议年轻人的组合应为意外险+定期寿险+住院医疗险。

4、客户关系管理定义的共同之处是:强调企业生产经营必须以客户为中心,并一致认为与客户的关系及其管理应该提升到企业竞争与发展战略的高度。()

答 案:对

解 析:客户关系管理定义的共同之处是:强调企业生产经营必须以客户为中心,并一致认为与客户的关系及其管理应该提升到企业竞争与发展战略的高度。

单选题

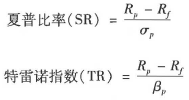

1、表1描述了某投资组合的相关数据,则关于夏普比率和特雷诺指数的计算结果,正确的是()。

表1某组合的相关数据

- A:投资组合的夏普比率=0.69

- B:投资组合的特雷诺指数=0.69

- C:市场组合的夏普比率=0.69

- D:市场组合的特雷诺指数=0.69

答 案:A

解 析: 投资组合的夏普比率和特雷诺指数:

SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24

市场组合的夏普比率和特雷诺指数:

SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22

投资组合的夏普比率和特雷诺指数:

SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24

市场组合的夏普比率和特雷诺指数:

SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22

2、下列关于合法收入的表述错误的是()。

- A:王某本月工作突出,单位奖励了2000元现金,这是劳动收入

- B:王某将2000元放进银行存着,1年后的利息属于法定孳息,属于合法收入

- C:王某的同事有一台旧电视机不用送给了王某,这台电视机是王某的合法收入

- D:王某的舅舅放高利贷挣了5000元,送给王某1000元,这是合法收入

答 案:D

解 析:公民的合法收入包括工资、奖金、存款利息、从事合法经营的收入、继承或接受赠予所得的财产。D项,王某取得1000元的途径虽然是其舅舅的赠予行为,但是王某的舅舅本身取得财产的行为——放高利贷不合法,为法律所禁止,故5000元是违法所得。王某如果不知道其舅舅的违法行为,则1000元由政府没收;如果王某知道这钱的来源,有关部门除没收这1000元外还要追究王某的责任。

3、下列关于教育保险的表述,错误的是()。

- A:有些教育保险可分红,可以尽量多购买

- B:教育保险具有强制储蓄的功能

- C:保险金额越高,每年需要交付的保费也就越多

- D:若银行升息,教育保险的回报率可能低于银行存款利率

答 案:A

解 析:保险的配置是需要适当配置,并不是可以分红就要多买。

4、下列事件中,属于由非系统性风险造成证券价格变化的是(.)

- A:受欧债危机影响,全球股票市场均出现不同幅度下跌

- B:人民币上升仍趋势明显,热钱加速流入,受此影响,某银行股票价格大幅上涨

- C:中国人民银行突然宣布提高基准利率,受此影响,某地产公司股票价格大幅下跌

- D:某上市公司因财务造假被证监会立案调查,受此影响,该公司股票价格大幅下跌

答 案:D

解 析:非系统性风险是一种与特定公司或行业相关的风险,例如,一个新的竞争者可能开始生产同样的产品,一次技术突破使一种现有产品消亡。通过分散投资,非系统性风险能被降低;而且,如果分散是充分有效的,这种风险还能被消除,因此,又称为可分散风险。非系统性风险具体包括财务风险、经营风险、信用风险、偶然事件风险等。

多选题

1、目前我国实行社会统筹和个人账户相结合的运行模式的保险形式()。

- A:基本医疗保险

- B:失业保险

- C:工伤保险

- D:生育保险

- E:养老保险

答 案:ABE

解 析:一般来说,我国的基本社会保险包括“五险一金”:“五险”包括养老保险、医疗保险、失业保险、工伤保险和生育保险;“一金”指的是住房公积金。其中养老保险、医疗保险和失业保险三种险是由企业和个人共同缴纳保费;工伤保险和生育保险完全是由企业承担的,个人不需要缴纳。

2、借贷活动的决策过程是家庭债务管理的主要内容之一,下列关于借贷活动的决策说法正确的()。

- A:需了解客户的借贷目的

- B:以未来的还贷能力为出发点

- C:对客户家庭财务进行全面评估

- D:为杠杆投资设计止损机制

- E:定期分析债务的量化管理。

答 案:ABCD

解 析:家庭债务管理包括借贷活动的决策、债务的量化管理这两个方面的内容。借贷活动的决策包含借贷目的:借贷金额、期限和产品:借贷活动对家庭财务影响的评估;还款计划及信用管理措施。债务的量化管理重点包括债务重组:定期分析债务结构的合理性并提供调整建议等。

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!