2025年银行业专业人员(中级)《风险管理》每日一练试题01月01日

2025-01-01 11:04:33 来源:吉格考试网

2025年银行业专业人员(中级)《风险管理》每日一练试题01月01日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、内部模型法指商业银行基于内部模型体系开展市场风险识别、计量、监测和控制,并将计量结果应用于资本计量的全过程。

答 案:对

3、商业银行需要定期对市场风险进行压力测试。

答 案:对

4、商业银行所承担的市场风险水平应当与其市场风险管理能力和资本实力相匹配。

答 案:对

单选题

1、在现代金融风险管理实践中,关于商业银行经济资本配置的描述,最不恰当的是()。

- A:对不擅长且不愿承担风险的业务设立非常有限的风险容忍度并配置非常有限的经济资本

- B:经济资本的分配最终表现为授信额度和交易限额等各种业务限额

- C:对擅长且愿意承担风险的业务可设置非常有限的风险容忍度和经济资本配置

- D:经济资本的分配依据董事会制定的风险战略和风险偏好来实施

答 案:C

解 析:在现代商业银行风险管理实践中,风险规避可以通过限制某些业务的经济资本配置实现。例如,商业银行首先将所有业务面临的风险进行量化,然后依据董事会所确定的风险战略和风险偏好确定经济资本分配,最终表现为授信额度和交易限额等各种限制条件。对于不擅长且不愿承担风险的业务,商业银行对其配置非常有限的经济资本,并设立非常有限的风险容忍度,迫使业务部门降低该业务的风险暴露,甚至完全退出该业务领域。

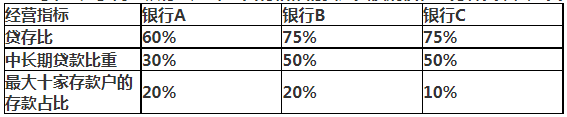

2、商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

- A:银行A

- B:银行B

- C:银行C

- D:无法确定

答 案:B

解 析:贷存比的实质是存款来源制约贷款,也就是稳定资金支持非流动性资产。存贷比可以在一定程度上衡量银行以相对稳定的负债支持流动性较弱资产扩张的能力。ABC三家银行贷存比最大的是B和C银行,中长期贷款比重最大的是B和C银行,最大十家存款户的存款占比最大的是A和B银行,综上所述B银行流动性风险管理压力最大。

3、Y银行在其2021年年度报告中披露,该行一天中99%的VaR值为3000万元人民币,下列表述最恰当的是()。

- A:Y银行的投资组合在1天内损失超过3000万元的概率不大于99%

- B:Y银行的投资组合在1天内有99%的概率损失金额为3000万元

- C:Y银行的投资组合在1天内有1%的概率损失金额为3000万元

- D:Y银行的投资组合在1天内损失超过3000万元的概率不大于1%

答 案:D

解 析:风险价值(ValueatRisk,VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。

4、二级资本是商业银行监管资本的重要组成部分,以下关于二级资本的说法,正确的是()。

- A:二级资本是指在持续经营条件下无条件用来吸收损失的资本工具

- B:二级资本不带赎回机制,不允许设定利率跳升条款

- C:二级资本收益具有信用敏感性特征,必须含有减计或转股条款

- D:二级资本的受偿顺序列在普通股之后,在一般债权人之前

答 案:B

解 析:二级资本是指在破产清算条件下可以用于吸收损失的资本工具,二级资本的受偿顺序列在普通股之前、在一般债权人之后,不带赎回机制,不允许设定利率跳升条款,收益不具有信用敏感性特征,必须含有减记或转股条款。

多选题

1、下列项目中,属于现金流量分析表“资金运用”项目的有()。

- A:资产出售

- B:存款减少

- C:投资增长

- D:回购增长

- E:存单减少

答 案:BCE

2、商业银行风险管理组织包括( )。

- A:董事会及最高风险管理委员会

- B:监事会

- C:高级管理层

- D:风险管理部门

- E:其他风险控制部门/机构

答 案:ABCDE

解 析:商业银行风险管理组织包括董事会及最高风险管理委员会、监事会、高级管理层、风险管理部门、其他风险控制部门/机构。故本题选ABCDE。

2025年银行业专业人员(中级)《风险管理》每日一练试题01月02日 01-02 2025年银行业专业人员(中级)《风险管理》每日一练试题01月03日 01-03 2025年银行业专业人员(中级)《风险管理》每日一练试题01月04日 01-04 2025年银行业专业人员(中级)《风险管理》每日一练试题01月05日 01-05 2025年银行业专业人员(中级)《风险管理》每日一练试题01月06日 01-06 2025年银行业专业人员(中级)《风险管理》每日一练试题01月07日 01-07 2025年银行业专业人员(中级)《银行管理》每日一练试题01月01日 01-01 2023年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01