2024年银行业专业人员(中级)《公司信贷》每日一练试题12月17日

2024-12-17 11:12:29 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题12月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、乙银行不能对已经出售的机器设备行使抵押权。()

答 案:对

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,乙银行不能对已经出售的机器设备行使抵押权。

2、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

3、B公司不能取得该机器设备的所有权。()

答 案:错

解 析:抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,合法取得机器设备的所有权。

单选题

1、产品需求稳定,不受经济周期影响的行业称为()行业。

- A:反周期型

- B:防御型

- C:增长型

- D:周期型

答 案:B

解 析:防御型行业。防御型行业的产品需求相对稳定,不受经济周期影响。如食品业和公用事业就属于典型的防御型行业,此类行业的需求收入弹性较小,公司收入及盈利能力相对稳定。

2、下列关于建设项目现金流量分析的表述,错误的是()

- A:在编制自有资金现金流量表时,借款利息不应作为现金流出

- B:在计算现金流量时,折旧费支出、无形资产与递延资产摊销都不能作为现金流出

- C:在编制全部投资现金流量表时,全部投资都假设为自有资金,利息支出不作为现金支出

- D:项目生产经营期间所支付的利息应计入产品总成本中

答 案:A

解 析:建设项目生产经营期间所支付的利息应计入产品总成本中,但在编制全部投资现金流量表时,全部投资都假设为自有资金,以全部投资为计算基础,利息支出不作为现金支出,而在编制自有资金现金流量表,借款利息应作为现金流出。

3、下列借款需求不合理的是()

- A:公司希望换一家贷款银行来降低融资利率

- B:公司从上年度开始发生严重亏损,但仍希望按往年惯例发放高额红利

- C:公司为了规避债务协议限制,想要归还现有借款

- D:公司销售快速增长,无法按时偿还应付账款

答 案:B

解 析:对于定期支付红利的公司来说,银行要判断其红利支付率和发展趋势。如果公司未来的发展速度已经无法满足现在的红利支付水平,那么红利发放就不能成为合理的借款需求原因。

多选题

1、下列选项中,属于次级类贷款的主要参考特征的有()。

- A:借款人陷入经营和财务危机,债务重组后仍然处于停产、半停产状态,不能正常还款

- B:借款人出现持续的财务困难,不能偿还其他债权人的债务

- C:借款人提供的财务资料被出具保留意见的审计报告,可能影响对其还款能力的评价

- D:关键性财务指标(如流动比率、速动比率)高于行业平均水平

- E:超过一定期限,其应收利息不再计入当期损益

答 案:BE

解 析:下列贷款应至少归为次级类: ①逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。 ②借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。 1、借款人出现持续财务困难,影响其业务的持续经营,表现为出现支忖困难,并且难以获得新的资金;不能偿还其他债权人的债务。 2、借数人内部管理混乱,影响债务的及时足额清偿。 3、借款人采取不正当手段套取货款。

2、商业银行评估并购贷款的法律与合规风险,主要分析内容包括()

- A:担保的法律结构是否合法有效并履行了必要的法定程序

- B:并购交易是否有关规定已经或即将获得批准,并履行必要的登记、公告等手续

- C:借款人对还款现金流的控制是否合法合规

- D:并购交易各方是否具备并购交易主体资格

- E:商业银行权利能否获得有效的法律保障

答 案:ABCDE

解 析:1、并购交易各方是否具备并购交易主体资格;2、并购交易是否按有关规定已经或即将获得批准,并履行公告等手续;3、法律法规对并购交易的资金来源是否有限制性规定;4、担保的法律结构是否合法有效并履行了法定程序;5、借款人对还款现金流的控制是否合法合规;6、贷款人权利能否获得有效的法律保障;7、与并购、并购融资法律结构有关的其他方面的合规性。

3、呆账核销审查要点主要包括( )。

- A:呆账核销理由是否合规

- B:银行债权是否充分受偿

- C:呆账数额是否准确

- D:贷款责任人是否已经认定、追究

- E:小额呆账是否可授权一级分行审批

答 案:ABCD

主观题

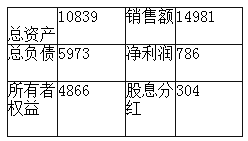

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2023年银行业专业人员(中级)《公司信贷》每日一练试题12月17日 12-17 2022年银行业专业人员(中级)《公司信贷》每日一练试题12月17日 12-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月17日 02-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月17日 01-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月17日 05-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题03月17日 03-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题04月17日 04-17 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月17日 06-17