2024年银行业专业人员(中级)《风险管理》每日一练试题12月03日

2024-12-03 11:06:05 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题12月03日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、除了定性风险分析和监控,银行应使用风险计量和建模技巧,但不能替代定性风险分析和监控。

答 案:对

3、验证的流程和结果应得到独立于验证设计和实施部门之外的部门审阅。( )

答 案:对

4、如果变量X、Y之间的线性相关系数为0,则表明变量X、Y之间是独立的。( )

答 案:错

单选题

1、以下因素不会影响商业银行的资产负债期限结构的是()。

- A:央行宣布上调利率0.3%

- B:沪市投资收益率上涨7%

- C:贷款人推进新的贷款请求

- D:商业银行增加网点数量

答 案:D

解 析:商业银行的资产负债期限结构受多种因素的影响。例如,商业银行对利率变化的敏感程度直接影响着资产负债期限结构,所以A选项不符合题意。外部市场因素的变化同样会影响资产负债期限结构,例如,股票投资收益率上升时,存款人倾向于将资金从银行中撤出并转投到股票市场,而贷款人可能推进新的贷款请求或加速提取那些支付低利率的信贷额度.结果是造成商业银行的流动性紧张.所以B.C选项不符合题意。商业银行增加网点数量不会影响到商业银行的资产负债结构,所以D选项符合题意。

2、以下管理要素中,不属于商业银行信息科技治理组织架构要素的是()

- A:明确负责信息科技风险管理的部门

- B:设立首席信息官,直接向行长汇报,并参与决策

- C:加大信息科技预算收入

- D:明确董事会履行的信息科技管理职责

答 案:C

解 析:商业银行应在建立良好公司治理的基础上进行信息科技治理,形成分工合理、职责明确、相互制衡、报告关系清晰的信息科技治理组织结构。商业银行的董事会履行信息科技管理职责,同时设立一个由来自高级管理层、信息科技部门和主要业务部门的代表组成的专门信息科技管理委员会,负责监督各项职责的落实;并且应设立首席信息官,直接向行长汇报,并参与决策。另外,应设立或指派一个特定部门负责信息科技风险管理工作,并直接向首席信息官或首席风险官(风险管理委员会)报告工作。最后,应在内部审计部门设立专门的信息科技风险审计岗位。

3、( )是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。

- A:信用风险

- B:操作风险

- C:市场风险

- D:声誉风险

答 案:C

解 析:市场风险是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。市场风险包括利率风险、汇率风险、股票风险和商品风险四种。

4、新产品(业务)风险识别是指商业银行产品主管部门在新产品(业务)研发投产过程中结合产品线的()和风险点,对潜在风险事项或因素进行全面分析和识别并查找出风险原因的过程。

- A:业务特点

- B:风险特点

- C:风险事件

- D:风险类型

答 案:D

解 析:新产品(业务)风险识别是指商业银行在新产品(业务)研发和投产过程中结合产品线的风险类型和风险点,对潜在风险事项或因素进行全面分析和识别并查找出风险原因的过程。

多选题

1、2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

- A:对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

- B:公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

- C:新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

- D:银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

- E:修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

答 案:CDE

解 析:2017年《巴塞尔Ⅲ最终方案》关于信用风险标准法(即权重法)的修订主要围绕风险暴露分类、风险驱动因子选择和风险权重校准三个关键问题展开。在风险权重校准方面,增加了风险权重档次,适当提高了风险敏感性,主要风险暴露的修订如下。 (1)银行风险暴露。银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露。外部评估法是根据外部评级结果,对应20%-150%五档不同风险权重。标准评估法是根据银行的偿付能力和资本充足情况,将交易对于分成A、B、C三个等级,分别适用40%、75%和150%的风险权重。 (2)房地产风险暴露。新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重。具体分类包括:以居住用房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;以商业房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;土地收购、开发和建设风险暴露。 (3)公司风险暴露。细分一般公司、投资级公司和中小企业三类,分别适用100%、65%和85%的风险权重。 (4)表外贷款承诺。对无条件可撤销贷款承诺的信用转换系数(CCF)为10%;其他贷款承诺的信用转换系数为40%。 (5)零售风险暴露。一般零售风险暴露为75%,其中对于符合条件(一年内未发生过逾期的)的信用卡为45%。

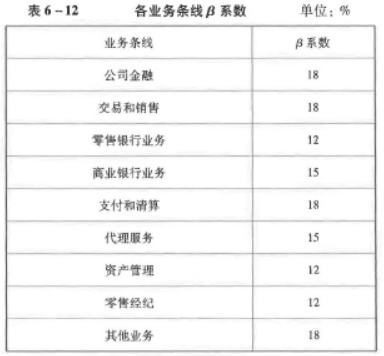

2、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2024年银行业专业人员(中级)《风险管理》每日一练试题03月12日 03-12 2023年银行业专业人员(中级)《风险管理》每日一练试题12月03日 12-03 2023年银行业专业人员(中级)《风险管理》每日一练试题03月12日 03-12 2022年银行业专业人员(中级)《风险管理》每日一练试题12月03日 12-03 2024年银行业专业人员(中级)《风险管理》每日一练试题03月03日 03-03 2024年银行业专业人员(中级)《风险管理》每日一练试题12月12日 12-12 2023年银行业专业人员(中级)《风险管理》每日一练试题03月03日 03-03 2024年银行业专业人员(中级)《风险管理》每日一练试题03月02日 03-02