2024年银行业专业人员(中级)《风险管理》每日一练试题10月01日

2024-10-01 11:03:47 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题10月01日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、交易对手信用风险是在交易最终结算前,因交易对手违约而造成经济损失的风险。

答 案:对

3、职业教育规划是家庭教育理财规划的核心,包括基本教育和素质教育。

答 案:错

解 析:子女教育规划是家庭教育理财规划的核心,子女的教育通常由基本教育与素质教育组成。

4、在《巴塞尔新资本协议》中,公司、主权、银行和零售暴露计算每笔债项信用风险资本要求的权重公式是相同的。( )

答 案:错

单选题

1、巴塞尔委员会关于商业银行数据灵活性的要求,不包括()。

- A:除生成总风险敞口外,具有按监管要求生成数据子集的能力

- B:银行生成的汇总风险数据应该有针对性的满足压力或危机情境下风险管理报告的需要

- C:商业银行对各类风险数据应尽量采用单个权威的数据来源

- D:要能够生成客制化数据,适应监管要求变化、组织架构变化和新业务

答 案:C

解 析:关于灵活性。巴塞尔委员会要求:银行生成的汇总风险数据应该有针对性地满足风险管理报告的需要,包括压力/危机情景下的需要、内部需求以及监管问询的要求。加总流程的灵活性是指能够生成客制化数据,适应监管要求变化,适应组织架构变化和新业务。除生成总的风险敞口外,还要具有按监管要求生成数据子集的能力。

2、下列关于风险价值(VaR)与预期尾部损失(ES)的表述,最不恰当的是()。

- A:巴塞尔协议Ⅲ市场风险新规采用ES代替VaR

- B:采用历史模拟法计算VaR,不需要基于任何分布假设

- C:当选择的置信区间发生变动时,VaR随之变动,但ES不变

- D:ES是一定置信水平下,超过VaR值水平的潜在损失均值

答 案:C

解 析:巴塞尔协议皿内部模型法资本计量以预期尾部损失替代风险价值指标,提出全新的市场风险内部模型法管理流程和计量方法。内部模型法资本计量以ES替代VaR。预期尾部损失是一定置信水平下,超过风险价值水平的潜在损失均值,能够更审慎反映尾部损失风险。 历史模拟法反映了风险因素统计规律,因此不需要任何分布假设,也无须计算波动率、相关系数等模型参数。

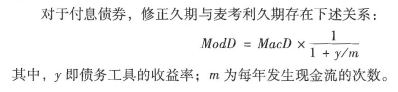

3、下列对修正久期描述错误的是()。

- A:在同等条件下,修正久期越小,抗利率上升风险能力越弱

- B:修正久期度量的是固定收益产品价格对收益率的一阶导致

- C:修正久期是对麦考利久期的修正,是麦考利久期/(1+y/m)

- D:修正久期衡量的是利率变动引起的固定收益产品价格变动的相对值

答 案:A

解 析:修正久期不同于麦考利久期,麦考利久期度量的是投资回收的平均时间,而修正久期实质上度量的是固定收益产品价格对收益率的一阶导数,衡量的是利率变动引起的固定收益产品价格变动的相对值。 在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强。

4、商业银行采用()计量信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于预期损失的部分。

- A:内部模型法

- B:权重法

- C:内部评级法

- D:高级计量法

答 案:C

解 析:商业银行采用内部评级法计量信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于预期损失的部分。

多选题

1、商业银行声誉风险管理体系应包括()

- A:有效的声誉风险管理政策

- B:有效的声誉风险管理流程

- C:对声誉风险事件的有效管理

- D:有效的公司治理架构

- E:有效的声誉风险管理制度

答 案:ABCDE

解 析:商业银行的声誉风险管理体系应包括有效的公司治理架构、有效的声誉风险管理政策、制度和流程以及对声誉风险事件的有效管理。

2、下列投资组合中,能够产生风险分散效果的有()

- A:投资于2种收益率相关系数为-1的资产

- B:投资于2种收益率相关系数为0.5的资产

- C:投资于2种收益率相关系数为-0.5的资产

- D:投资于2种收益率相关系数为1的资产

- E:投资于2种收益率相关系数为0的资产

答 案:ABCE

解 析:马柯维茨的投资组合理论认为,只要两种资产收益率的相关系数不为1(即不完全正相关),分散投资于两种资产就具有降低风险的作用。而对于由相互独立的多种资产组成的投资组合,只要组合中的资产个数足够多,该投资组合的非系统性风险就可以通过这种分散策略完全消除。

2024年银行业专业人员(中级)《风险管理》每日一练试题01月10日 01-10 2022年银行业专业人员(中级)《风险管理》每日一练试题10月01日 10-01 2023年银行业专业人员(中级)《风险管理》每日一练试题10月01日 10-01 2023年银行业专业人员(中级)《风险管理》每日一练试题01月10日 01-10 2024年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《风险管理》每日一练试题10月10日 10-10 2023年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《风险管理》每日一练试题04月01日 04-01