2024年银行业专业人员(中级)《公司信贷》每日一练试题09月22日

2024-09-22 11:12:34 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题09月22日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

2、B公司不能取得该机器设备的所有权。()

答 案:错

解 析:抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,合法取得机器设备的所有权。

3、是否办理抵押登记不影响A公司与甲银行之间的抵押合同的效力。()

答 案:错

解 析:以建筑物和其他土地附着物、建设用地使用权、海域使用权、正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。 《民法典》规定,在法律规定一定范围内的财产抵押时,双方当事人不但要签订抵押合同,而且要办理抵押物登记,否则抵押合同无效。实践中,有可能发生未办理抵押登记的情况,甚至做了假登记。 须依法登记的抵押物,抵押合同自登记之日起生效。这些财产包括房地产、林木、航空器、船舶、车辆以及企业的设备和其他动产。法律规定自登记之日起生效的合同,必须办理抵押登记,否则合同就无效。因此,银行在办理抵押贷款时,对法律规定须登记的合同,必须切实做好登记工作,以确保抵押关系的合法有效。

单选题

1、银行在对借款人实行贷后管理动态监测的过程中,应特别关注的资金流入流出的类型不包括()

- A:大额资金

- B:小额资金

- C:与借款人现有的交易习惯、交易对象等存在明显差异的资金流入

- D:关联企业间资金

答 案:B

解 析:在对借款人实行动态监测的过程中,要特别关注大额资金、与借款人现有的交易习惯、交易对象等存在明显差异的资金,以及关联企业间资金的流入流出情况,及时发现风险隐患。

2、某公司以其所有的通勤车、厂房、被法院封存的存货及其机器作为抵押向银行申请借款,上述财产中可以用来抵押的是()

- A:通勤车、厂房、存货

- B:通勤车、厂房、机器

- C:通勤车、厂房

- D:全部财产

答 案:C

解 析:被法院封存的物品不可抵押。

3、在商业银行信贷业务经营管理构架中,()负责执行风险管理政策,制定风险管理的程序和操作规程。

- A:信贷业务前中后台部门

- B:监事会

- C:高级管理层

- D:董事会及其专门委员会

答 案:C

解 析:高级管理层的主要职责是负责银行的经营管理工作,拟订银行内部管理机构设置方案和基本管理制度,授权内部各职能部门及分支机构负责人从事经营活动,组织实施经营计划,执行风险管理政策,制定风险管理的程序和操作规程,及时了解风险水平及风险管理状况,并确保商业银行具备足够的人力、物力和恰当的组织结构、管理信息系统及技术水平,以有效地识别、计量、监测和控制各项业务所承担的各项风险。

多选题

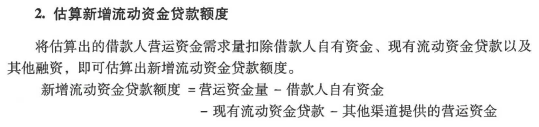

1、商业银行对借款人日常生产经营所需的新增流动资金贷款额度估算,主要考虑的因素包括()

- A:现有流动资金贷款

- B:其他渠道提供的运营资金

- C:营运资金量

- D:资本溢价

- E:借款人自有资金

答 案:ABCE

解 析:

2、根据《商业银行集团客户授信业务风险管理指引》规定,下列选项中符合集团客户定义的有()

- A:共同被第三方企事业法人控制的

- B:主要投资者个人、关键管理人员或与其就近亲属,包括三代以内直系亲属关系和二代以内则系亲属关系,共同直接控制或间接控制的

- C:供应链上下游企业

- D:在股权上或经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的

- E:存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视集团客户进行授信管理的

答 案:ABDE

解 析:集团客户是指具有以下特征的商业银行的企事业法人授信对象:(1)在股权上或者经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的;(2)共同被第三方企事业法人所控制的;(3)主要投资者个人、关键管理人员或与其关系密切的家庭成员(包括三代以内直系亲属关系和两代以内旁系亲属关系)共同直接控制或间接控制的;(4)存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视同集团客户进行授信管理的。

3、企业的财务风险主要包括()

- A:购货商减少采购

- B:企业产品技术滞后

- C:流动资产占总资产比重大幅下降

- D:产品积压,存货周转率大幅下降

- E:经营性净现金流量持续为负值

答 案:CDE

解 析:企业的财务风险主要体现在以下方面。 1、企业关键财务指标是否发生重大不利变化,包括盈利能力、资产质量、债务风险、经营增长状况等指标恶化; 2、经营性净现金流量持续为负值; 3、产品积压、存货周转率大幅下降; 4、应收账款异常增加; 5、流动资产占总资产比重大幅下降; 6、短期负债增加失当,长期负债大量增加; 7、银行账户混乱,到期票据无力支付; 8、企业销售额下降,成本提高,收益减少,经营亏损; 9、不能及时报送会计报表,或会计报表有造假现象; 10、财务记录和经营控制海乱; 11、对外担保率过高、对单一客户担保额过大、有同质企业互保、担保链或对外担保已出现垫款的现象; 12、客户存在过度交易或盲目扩张行为,表现在长期投资与投资收益相比增长过快,营运资金与EBITDA相比较大等; 13、财务成本不合理上升、高成本融资不合理增加,显示企业流动性出现问题。

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2023年银行业专业人员(中级)《公司信贷》每日一练试题09月22日 09-22 2022年银行业专业人员(中级)《公司信贷》每日一练试题09月22日 09-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月22日 01-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月22日 02-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月22日 05-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题04月22日 04-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题03月22日 03-22 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月22日 06-22