课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2024年银行业专业人员(中级)《公司信贷》每日一练试题09月13日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业与银行等金融机构的往来,履约情况直接反映了企业的交易和信用状况。

答 案:对

解 析:企业与银行等金融机构的往来、履约情况直接反映了企业的交易和信用状况。

2、以本行贷款偿还其他银行债务属于企业经营状况监控的内容

答 案:错

解 析:以本行贷款偿还其他银行债务属于与银行往来情况监控的内容。

3、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

单选题

1、下列公式中,不正确的是()

- A:营运资本=长期资产-长期负债

- B:销售毛利率=销售毛利/销售收入净额×100%

- C:现金流量比率=经营现金净流量/流动负债×100%

- D:利息保障倍数=经营活动现金流量净额/利息费用

答 案:A

解 析:营运资本=流动资产-流动负债

2、某项目设计生产能力为10万吨,销售价格为每吨3000元,每吨产品的变动成本为1800元,每吨产品须缴纳的税金为200元,项目固定成本为5000万元。求盈亏平衡点生产能力利用率()。

答 案:A

解 析:盈亏平衡点生产能力利用率=年固定成本÷(年销售收入-年变动成本-年销售税金)=5000÷[10×(3000-1800-200)]=50%。

3、根据《贷款风险分类指引》的相关规定,重组以后如果贷款仍然逾期,或借款人仍然无力归还贷款,应至少归为()类

答 案:B

解 析:重组后的贷款(简称重组贷款)如果仍然逾期,或借款人仍然无力归还的贷款,应至少归为可疑类。

多选题

1、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

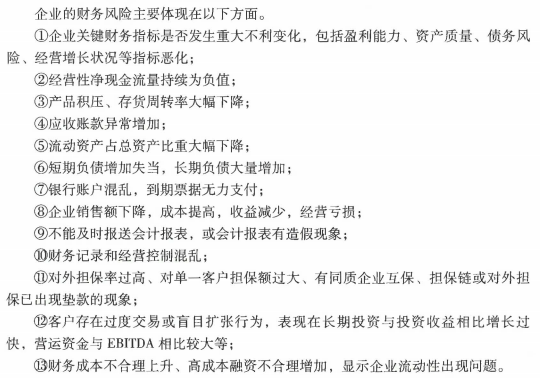

2、企业的财务风险主要包括()

- A:购货商减少采购

- B:企业产品技术滞后

- C:流动资产占总资产比重大幅下降

- D:产品积压,存货周转率大幅下降

- E:经营性净现金流量持续为负值

答 案:CDE

解 析:企业的财务风险主要体现在以下方面。 1、企业关键财务指标是否发生重大不利变化,包括盈利能力、资产质量、债务风险、经营增长状况等指标恶化;

2、经营性净现金流量持续为负值;

3、产品积压、存货周转率大幅下降;

4、应收账款异常增加;

5、流动资产占总资产比重大幅下降;

6、短期负债增加失当,长期负债大量增加;

7、银行账户混乱,到期票据无力支付;

8、企业销售额下降,成本提高,收益减少,经营亏损;

9、不能及时报送会计报表,或会计报表有造假现象;

10、财务记录和经营控制海乱;

11、对外担保率过高、对单一客户担保额过大、有同质企业互保、担保链或对外担保已出现垫款的现象;

12、客户存在过度交易或盲目扩张行为,表现在长期投资与投资收益相比增长过快,营运资金与EBITDA相比较大等;

13、财务成本不合理上升、高成本融资不合理增加,显示企业流动性出现问题。

3、贷款分类需要考虑的因素包括()。

- A:借款人的还款能力

- B:贷款的担保

- C:贷款偿还的法律责任

- D:借款人的还款记录

- E:借款人的还款意愿

答 案:ABCDE

解 析:贷款分类是在执行核心定义的前提下,参照主要参考特征,结合贷款的逾期时间,并以债务人正常的营业收入作为主要偿还来源,以担保作为第二偿还来源,判断债务人及时足额偿还债务的可能性。主要参照以下七方面因素: ①借款人的还款能力;

②借款人的还款记录;

③借款人的还款意愿;

④贷款项目的盈利能力;

⑤贷款的担保;

⑥贷款偿还的法律责任;

⑦银行的信贷管理状况。

主观题

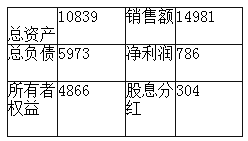

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!