2024年银行业专业人员(中级)《公司信贷》每日一练试题09月06日

2024-09-06 11:07:23 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题09月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、B公司不能取得该机器设备的所有权。()

答 案:错

解 析:抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,合法取得机器设备的所有权。

2、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

3、存量贷款客户原则上不移交,如确因异地工作调用等符合移交条件的,移交以后客户贷款出现逾期的,由负责接收该贷款的信贷人员承担接收责任,移交该笔贷款的信贷人员有义务协助催收。

答 案:对

解 析:存量贷款客户由调查分析的信贷人员进行维护和管理并承担相应责任,原则上不移交。如确因异地工作调动等符合贷款组合移交条件的,移交以后客户贷款出现逾期的由接收该贷款的信贷人员承担清收责任,移交该笔贷款的信贷人员应协助维护和催收;如移交时贷款已处于逾期状态,仍由负责调查分析的信贷人员承担清收责任,接收该贷款的信贷人员应协助维护和催收。已调离岗位或移交了客户的信贷人员在任职期间存在责任行为的,仍须予以问责。

单选题

1、下列选项中,会提升借款人偿债能力的是()。

- A:借款人获取股东的货币增资

- B:借款人向股东分红增加

- C:借款人应收账款持续上升

- D:借款人存款基数天数增加

答 案:A

解 析:公司信贷业务中,贷款银行最直接关心的是借款人的现金流量。A选项,股东的货币增资可以直接增加企业的净现金流,因此会提升企业的偿债能力。

2、客户信用评级方法中的专家判断法是依据()

- A:信贷专家自身的专业知识

- B:外部评级机构的意见

- C:进去的数量模型

- D:董事会高层的意见

答 案:A

解 析:专家分析法是商业银行在长期经营信贷业务、承担信用风险过程中逐步发展并完善起来的传统信用分析法。专家系统是依赖高级信贷人员和信贷专家自身的专业知识、技能和丰富经验,运用各种专业性分析工具,在分析评价各种关键要素的基础上依据主观判断来综合评定信用风险的分析系统。

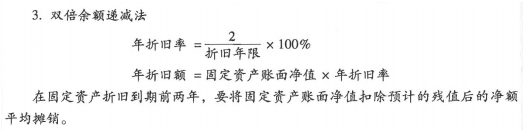

3、某企业2017年底购入生产机器一台,原值100万元,计划折旧年限20年。预计净残值率为4%,根据双倍余额递减法,2020年该机器应计提的折旧额为()万元

- A:10

- B:8.1

- C:5

- D:20

答 案:B

解 析: 年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

多选题

1、下列选项中,可能引起借款人长期融资需求的因素包括()。

- A:持续的销售增长

- B:债务重构

- C:长期投资增加

- D:固定资产扩张

- E:季节性销售增长

答 案:ABCDE

解 析:融资需求可能与长期融资需求有关的有:季节性销售模型、销售增长旺盛时期、资产使用效率下降、固定资产重置或扩张、长期投资、商业信用的减少和改变、债务重构、盈利能力不足、额外的或非预期性支出。

2、贷款项目评估中对利润的审查主要包括( )

- A:项目所涉及的利润是否经审计确认

- B:利润计算公式是否正确

- C:现行的增值税实行价外税,计算利润时的销售收入,销售税金,销售成本在增值税方面的计算口径是否一致

- D:税后利润的分配顺序是否正确

- E:所采用的利润种类是否符合国资委相关规定

答 案:BCD

解 析:评估中对利润的审查主要针对个方面:利润的计算公式是否正确;现行的增值税制实行价外税,计算利润时的销售收入、销售税金、销售成本在增值税方面的计算口径是否致;税后利润的分配顺序是否正确。

3、下列情形中,可能会导致公司借款需求的有()。

- A:存货和应收账款的季节性增加

- B:源自长期销售增长的核心流动资产增长

- C:公司连续几年利润较低

- D:面临高额的法律诉讼费支出

- E:出现保险之外的损失

答 案:ABCDE

解 析:存货和应收账款等资产的季节性增加需要现金去满足其增长的需要,一个主要的融资渠道是银行贷款,故A选项符合题意。源自长期销售增长的核心流动资产增长,必须由长期融资来实现,向银行申请贷款是融资渠道之一,故B选项符合题意。公司如果连续几年利润较低或几乎没有利润,就会损失掉大量现金,因而,公司就需要依靠银行借款来应付各种支出,故c选项符合题意。公司可能会遇到意外的非预期性支出,比如保险之外的损失、设备安装、与公司重组和员工解雇相关的费用、法律诉讼费等,一旦这些费用超过了公司的现金储备,就会导致公司的借款需求,故D.E选项符合题意。

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2024年银行业专业人员(中级)《公司信贷》每日一练试题06月09日 06-09 2023年银行业专业人员(中级)《公司信贷》每日一练试题06月09日 06-09 2023年银行业专业人员(中级)《公司信贷》每日一练试题09月06日 09-06 2022年银行业专业人员(中级)《公司信贷》每日一练试题09月06日 09-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题09月09日 09-09 2023年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月06日 02-06