2024年银行业专业人员(中级)《公司信贷》每日一练试题08月24日

2024-08-24 11:05:54 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题08月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

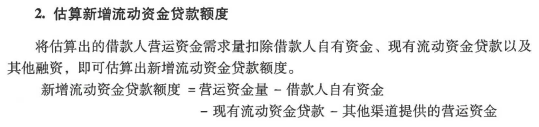

1、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

2、企业与银行等金融机构的往来,履约情况直接反映了企业的交易和信用状况。

答 案:对

解 析:企业与银行等金融机构的往来、履约情况直接反映了企业的交易和信用状况。

3、根据现行的增值税制度,企业的会计核算实行价税分离。

答 案:对

解 析:

单选题

1、付款条件受市场供求因素的影响,一般情况下,如果货品供不应求,供货商一般要求买方()。

- A:赊销或商业承兑汇票

- B:商业承兑汇票或银行承兑汇票

- C:预付货款或现货交易

- D:银行承兑汇票或赊销

答 案:C

解 析:付款条件主要取决于市场供求和商业信用两个因素。如果货品供不应求或者买方资信不高,供货商大多要求预付货款或现货交易;反之,供货商则可接受银行承兑汇票甚至商业承兑汇票。

2、根据规定,损失类贷款专项准备金的计提比例是()。

- A:50%

- B:100%

- C:25%

- D:75%

答 案:B

解 析:专项准备金是根据贷款风险分类结果,对不同类别的贷款根据其内在损失程度或历史损失概率计提的贷款损失准备金。对于划分为损失的贷款,应按贷款余额的100%计提专项准备金。

3、贷款申请受理面谈结束后,如认为客户的贷款申请可以考虑,但不确定是否可受理,调查人员应()。

- A:准备后续调查

- B:先做必要承诺,留住客户

- C:申报贷款

- D:不作表态

答 案:A

解 析:本题考查面谈访问。面谈结束时,调查人员应及时对客户的贷款申请作出必要反应,如客户的贷款申请可以考虑(但还不确定是否受理),调查人员应当向客户获取进一步的信息资料,并准备后续调查工作,注意不得超越权限作出有关承诺。

多选题

1、商业银行对借款人日常生产经营所需的新增流动资金贷款额度估算,主要考虑的因素包括()

- A:现有流动资金贷款

- B:其他渠道提供的运营资金

- C:营运资金量

- D:资本溢价

- E:借款人自有资金

答 案:ABCE

解 析:

2、以下选项中,属于借款人短期偿债能力分析指标的有()

- A:流动比率

- B:现金比率

- C:速动比率

- D:资产负债率

- E:现金流量比率

答 案:ABCE

解 析:反映客户短期偿债能力的比率主要有:流动比率、速动比率、现金流量比率和现金比率,这些统称为偿债能力比率。

3、企业的速动资产包括()

- A:交易性金融资产

- B:预付账款

- C:应收票据

- D:应收账款

- E:货币资金

答 案:ACDE

解 析:速动资产包括:货币资金、交易性金融资产、应收票据、应收账款、其他应收款等,可以在较短时间内变现。

主观题

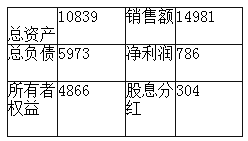

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2023年银行业专业人员(中级)《公司信贷》每日一练试题08月24日 08-24 2022年银行业专业人员(中级)《公司信贷》每日一练试题08月24日 08-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月24日 02-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月24日 01-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月24日 05-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题04月24日 04-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题03月24日 03-24 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月24日 06-24