2024年银行业专业人员(中级)《风险管理》每日一练试题07月28日

2024-07-28 10:55:45 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题07月28日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、首席风险官的聘任和解聘由高级管理层负责并及时向公众披露。

答 案:错

解 析:首席风险官的聘任和解聘由董事会负责并及时向公众披露,不是高级管理层。

3、国别风险可分为政治风险、社会风险和经济风险三类。( )

答 案:错

4、我国反洗钱法律制度基本上采用打击为重的模式。

答 案:错

单选题

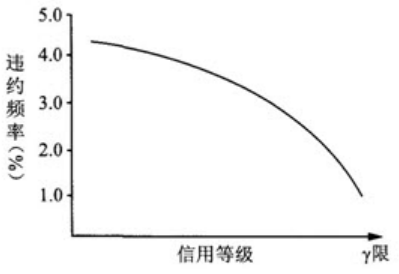

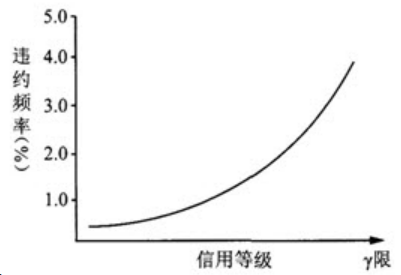

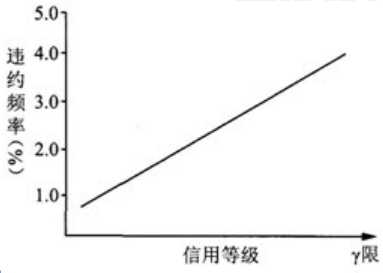

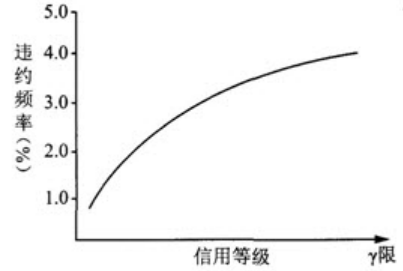

1、根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风险与信用等级之间的变化趋势应当为()。

- A:

- B:

- C:

- D:

答 案:A

解 析:不同信用等级的客户违约风险随信用等级的下降而呈加速上升的趋势。客户的违约频率越高,其信用等级越低,两者呈负相关。

2、商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释程度最高不超过操作风险监管资本要求的()

- A:25%

- B:20%

- C:50%

- D:8%

答 案:B

解 析:商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释最高不超过操作风险监管资本要求的20%。

3、对商业银行声誉风险进行有效管理的最佳做法是()

- A:声誉风险管理应尽早可能覆盖商业银行的各种行为

- B:声誉风险管理应主要针对高管言行和理财产品

- C:声誉风险管理应主要针对高管言行和新闻媒体

- D:声誉风险管理应重在加强银行内部控制制度建设

答 案:A

解 析:2009年8月,中国银监会正式发布《商业银行声誉风险管理指引》,要求商业银行声誉风险管理应当全面覆盖商业银行的各种行为、经营活动和业务领域,督促商业银行规范声誉风险管理,引导商业银行完善全面风险管理体系,并通过审慎有效监管,保护广大存款人和消费者的利益。

4、Y银行在其2020年年度报告中披露,该行一天中99%的VaR值为5000万元人民币,则下列解释正确的是()

- A:Y银行的投资组合在1天内有99%的概率损失金额为5000万元

- B:Y银行的投资组合在1天内损失超过5000万元的概率不大于99%

- C:Y银行的投资组合在1天内损失超过5000万元的概率不大于1%

- D:Y银行的投资组合在1天内有1%的概率损失金额为5000万元

答 案:C

解 析:风险价值(VaR)是指在一定的持有期和给定的置信水平下,利率、汇率、股票价格和商品价格等市场风险要素发生变化时可能对产品头寸或组合造成的潜在最大损失。

多选题

1、根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

- A:内部模型法要求从交易台层面开展市场风险计量管理

- B:首次明确了将信用利差风险单独计量的要求

- C:首次提出了对复杂衍生品剩余风险资本附加的要求

- D:对使用内部模型法的银行还须计算标准法资本

- E:市场风险内部模型法是基于风险价值的计量体系

答 案:ABCD

解 析:巴塞尔委员会从2012年开始研究制定全新的市场风险监管规则,经过多轮征求意见和定量测算后,于2016年发布《市场风险的最低资本要求》,提出了更严格、更全面的管理要求,设计了采用敏感度指标的标准法体系,提出以预期尾部损益(ES)替代现行风险价值指标的内部模型法体系。 (1)市场风险管理框架的改进。一是实施更为严格的账簿划分管理;二是从监管资本计量角度规范交易台管理;三是严格规范内部风险转移交易的计量管理。 (2)基于敏感度的标准法资本计量。一是须单独计算信用利差风险,首次明确将信用利差风险单列,此外,须计算违约风险及剩余风险资本;二是敏感度法的实施要求更高;三是违约风险资本计算更加复杂;四是首次提出剩余风险资本附加要求。 (3)基于ES的内部模型法计量体系。一是须建立内部模型法持续评估机制,巴塞尔协议III首次提出了内部模型法适用性的评估流程,要求银行从交易台和风险因子层面开展持续评估。二是内部模型法资本计量以ES替代VaR。三是提出不可建模风险因子的资本计量要求。四是须同步计算各交易台的标准法资本。使用内部模型法的银行还须每月计算各交易台的标准法资本要求。

2、下列可能给某商业银行带来声誉风险的有( )

- A:关于银行高比例不良资产的媒体报道

- B:银行对长期合作且信用良好的贷款客户大幅削减信贷额度

- C:市场流传次贷危机使得银行蒙受巨额亏损的消息

- D:银行工作人员长期对待客户态度粗暴

- E:银行向风险承受能力低的客户推荐高风险的理财产品

答 案:ABCDE

解 析:联系现实,选项所列举的情况都会影响到商业银行声誉。

2023年银行业专业人员(中级)《风险管理》每日一练试题07月28日 07-28 2024年银行业专业人员(中级)《风险管理》每日一练试题01月28日 01-28 2024年银行业专业人员(中级)《风险管理》每日一练试题02月28日 02-28 2024年银行业专业人员(中级)《风险管理》每日一练试题03月28日 03-28 2024年银行业专业人员(中级)《风险管理》每日一练试题04月28日 04-28 2024年银行业专业人员(中级)《风险管理》每日一练试题05月28日 05-28 2024年银行业专业人员(中级)《风险管理》每日一练试题06月28日 06-28 2024年银行业专业人员(中级)《风险管理》每日一练试题08月28日 08-28