2024年银行业专业人员(中级)《风险管理》每日一练试题07月21日

2024-07-21 11:03:31 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题07月21日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、职业教育规划是家庭教育理财规划的核心,包括基本教育和素质教育。

答 案:错

解 析:子女教育规划是家庭教育理财规划的核心,子女的教育通常由基本教育与素质教育组成。

3、商业银行还应当清楚地评估在经济下行和市场不具备流动性等压力市场条件下可能产生的集中度风险。( )

答 案:对

解 析:集中度风险从总体上讲与银行的风险偏好密切相关,属于战略层面的风险,商业银行还应当清楚地评估在经济下行和市场不具备流动性等压力市场条件下可能产生的集中度风险。

4、中国人民银行主管反洗钱行政工作()

答 案:对

解 析:我国反洗钱监管体制总体特点为“一部门主管、多部门配合”。一部门主管是指中国人民银行作为反洗钱行政主管部门,负责全国的反洗钱监督管理工作,多部门配合是指银保监会、证监会等有关部门、机构在各自的职责范围内履行反洗钱监督管理职责

单选题

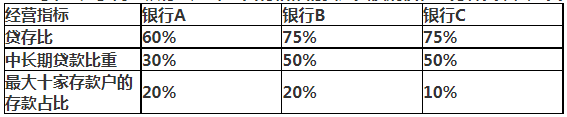

1、商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

- A:银行A

- B:银行B

- C:银行C

- D:无法确定

答 案:B

解 析:贷存比的实质是存款来源制约贷款,也就是稳定资金支持非流动性资产。存贷比可以在一定程度上衡量银行以相对稳定的负债支持流动性较弱资产扩张的能力。ABC三家银行贷存比最大的是B和C银行,中长期贷款比重最大的是B和C银行,最大十家存款户的存款占比最大的是A和B银行,综上所述B银行流动性风险管理压力最大。

2、( )是指债务人或第三方将其动产移交债权人占有,将该动产作为债权的担保。

- A:担保

- B:保证

- C:抵押

- D:质押

答 案:D

解 析:质押又称动产质押,是指债务人或第三方将其动产移交债权人占有,将该动产作为债权的担保。在动产质押中,债务人或第三方为出质人,债权人为质权人,移交的动产为质物。

3、在监管实践中,()监管贯穿于商业银行设立,持续经营,市场退出的全过程,也是监管当局评估商业银行风险状况,采取监管措施的重要依据。

- A:杠杆率

- B:流动性覆盖率

- C:贷款拨备覆盖率

- D:资本充足率

答 案:D

解 析:《关于统一国际银行资本计量和资本标准的协议》(巴塞尔协议I)建立了一套国际通用的覆盖表内外风险的资本充足率标准,提出了银行最低资本要求,将资本充足率监管作为银行监管的核心内容,并提出具体的、国际统一的标准。

4、就业制度和工作场所安全事件,属于()压力测试情景。

- A:声誉风险

- B:信用风险

- C:市场风险

- D:操作风险

答 案:D

解 析:针对操作风险的压力情景包括但不限于受到以下重大操作事件影响:内部欺诈事件,外部欺诈事件,就业制度和工作场所安全事件,客户、产品和业务活动事件,实物资产的损坏,信息科技系统事件,执行、交割和流程管理事件等信息系统事件应充分考虑业务中断系统失灵导致的直接和间接损失。

多选题

1、2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

- A:对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

- B:公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

- C:新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

- D:银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

- E:修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

答 案:CDE

解 析:2017年《巴塞尔Ⅲ最终方案》关于信用风险标准法(即权重法)的修订主要围绕风险暴露分类、风险驱动因子选择和风险权重校准三个关键问题展开。在风险权重校准方面,增加了风险权重档次,适当提高了风险敏感性,主要风险暴露的修订如下。 (1)银行风险暴露。银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露。外部评估法是根据外部评级结果,对应20%-150%五档不同风险权重。标准评估法是根据银行的偿付能力和资本充足情况,将交易对于分成A、B、C三个等级,分别适用40%、75%和150%的风险权重。 (2)房地产风险暴露。新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重。具体分类包括:以居住用房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;以商业房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;土地收购、开发和建设风险暴露。 (3)公司风险暴露。细分一般公司、投资级公司和中小企业三类,分别适用100%、65%和85%的风险权重。 (4)表外贷款承诺。对无条件可撤销贷款承诺的信用转换系数(CCF)为10%;其他贷款承诺的信用转换系数为40%。 (5)零售风险暴露。一般零售风险暴露为75%,其中对于符合条件(一年内未发生过逾期的)的信用卡为45%。

2、商业银行风险管理组织包括( )。

- A:董事会及最高风险管理委员会

- B:监事会

- C:高级管理层

- D:风险管理部门

- E:其他风险控制部门/机构

答 案:ABCDE

解 析:商业银行风险管理组织包括董事会及最高风险管理委员会、监事会、高级管理层、风险管理部门、其他风险控制部门/机构。故本题选ABCDE。

2023年银行业专业人员(中级)《风险管理》每日一练试题07月21日 07-21 2024年银行业专业人员(中级)《风险管理》每日一练试题07月07日 07-07 2024年银行业专业人员(中级)《风险管理》每日一练试题01月21日 01-21 2024年银行业专业人员(中级)《风险管理》每日一练试题06月21日 06-21 2024年银行业专业人员(中级)《风险管理》每日一练试题03月21日 03-21 2024年银行业专业人员(中级)《风险管理》每日一练试题05月21日 05-21 2024年银行业专业人员(中级)《风险管理》每日一练试题04月21日 04-21 2024年银行业专业人员(中级)《风险管理》每日一练试题02月21日 02-21