2024年银行业专业人员(中级)《公司信贷》每日一练试题07月05日

2024-07-05 11:03:37 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题07月05日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、一般情况下,无论以何种形式表示,盈亏平衡点越高越好,因为盈亏平衡点越高,表明项目抗风险能力越强。()

答 案:错

解 析:一般情况下,无论以何种形式表示,盈亏平衡点越低越好,因为盈亏平衡点越低表明项目抗风险能力越强。

2、是否办理抵押登记不影响A公司与甲银行之间的抵押合同的效力。()

答 案:错

解 析:以建筑物和其他土地附着物、建设用地使用权、海域使用权、正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。 《民法典》规定,在法律规定一定范围内的财产抵押时,双方当事人不但要签订抵押合同,而且要办理抵押物登记,否则抵押合同无效。实践中,有可能发生未办理抵押登记的情况,甚至做了假登记。 须依法登记的抵押物,抵押合同自登记之日起生效。这些财产包括房地产、林木、航空器、船舶、车辆以及企业的设备和其他动产。法律规定自登记之日起生效的合同,必须办理抵押登记,否则合同就无效。因此,银行在办理抵押贷款时,对法律规定须登记的合同,必须切实做好登记工作,以确保抵押关系的合法有效。

3、存量贷款客户原则上不移交,如确因异地工作调用等符合移交条件的,移交以后客户贷款出现逾期的,由负责接收该贷款的信贷人员承担接收责任,移交该笔贷款的信贷人员有义务协助催收。

答 案:对

解 析:存量贷款客户由调查分析的信贷人员进行维护和管理并承担相应责任,原则上不移交。如确因异地工作调动等符合贷款组合移交条件的,移交以后客户贷款出现逾期的由接收该贷款的信贷人员承担清收责任,移交该笔贷款的信贷人员应协助维护和催收;如移交时贷款已处于逾期状态,仍由负责调查分析的信贷人员承担清收责任,接收该贷款的信贷人员应协助维护和催收。已调离岗位或移交了客户的信贷人员在任职期间存在责任行为的,仍须予以问责。

单选题

1、贷款发放审查中,()不属于借款合同审查的主要内容。

- A:贷款种类

- B:贷款利率

- C:借款用途

- D:保证期间

答 案:D

解 析:借款合同条款的审查应着重于合同核心部分即合同必备条款的审查,借款合同中的必备条款有:①贷款种类;②借款用途;③借款金额;④贷款利率;⑤还款方式;⑥还款期限;⑦违约责任和双方认为需要约定的其他事项。保证期间属于保证合同的审查内容。

2、根据银行业监管规定,重组贷款分类档次在至少()个月的观察期内不得调高。

- A:3

- B:6

- C:9

- D:1

答 案:B

解 析:重组贷款的分类档次在至少6个月的观察期内不得调高,观察期结束后,应严格按照指引规定进行分类。

3、商业银行信贷人员对贷款项目进行市场需求分析时,应重点考虑()

- A:项目产品的性能.价格及市场需求量

- B:项目建设获得有权审批部门的批复情况

- C:项目建设条件的落实

- D:项目贷款抵质押品的质量和价格

答 案:A

解 析:要了解产品的需求,必须先了解该产品的性能、质量和规格等指标在与国内外同类产品的竞争中具有哪些优势和劣势。产品本身的特征,是其市场竞争成败的主要因素。

多选题

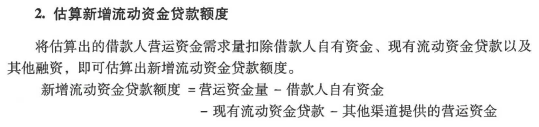

1、商业银行对借款人日常生产经营所需的新增流动资金贷款额度估算,主要考虑的因素包括()

- A:现有流动资金贷款

- B:其他渠道提供的运营资金

- C:营运资金量

- D:资本溢价

- E:借款人自有资金

答 案:ABCE

解 析:

2、某企业应付账款的支付时间缩短了,可能是由()引起的。

- A:应收账款回收慢了

- B:企业资金紧张

- C:为享受折扣提前付款

- D:所购商品比较紧缺

- E:因不能按时付款,商业信用被缩减

答 案:CDE

解 析:为享受折扣提前付款会缩短应付账款的支付时间。所购商品比较紧缺,供货商给予购买方的付款期往往较短,甚至需要购买方预付款项,因此会缩短应付账款的支付时间;若企业商业信用被缩减,供货商会要求公司交货付款,也会导致其应付账款支付时间缩短。

3、以下关于间接法从企业净利润计算经营活动产生现金流量净额,说法正确的有()

- A:应扣减未收到现金的应收账款增加

- B:应加上未发生现金支付的折旧

- C:应加上未销售出去的存货增加

- D:应加上未进行现金支付的应付账款增加

- E:应扣减未发生现金流出的应付税金

答 案:ABD

解 析:间接法又称为“自下而上”法,即以利润表中最末一项净利润为出发点,调整影响净利润但未影响经营活动现金流量的事项:加上没有现金流出的费用,减去没有现金流入的收入,扣除不属于经营活动的损益,调整经营性应收应付科目的变动值——减去(加上)应收(应付)科目增加值。

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2024年银行业专业人员(中级)《公司信贷》每日一练试题05月07日 05-07 2023年银行业专业人员(中级)《公司信贷》每日一练试题05月07日 05-07 2023年银行业专业人员(中级)《公司信贷》每日一练试题07月05日 07-05 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月05日 05-05 2024年银行业专业人员(中级)《公司信贷》每日一练试题07月07日 07-07 2023年银行业专业人员(中级)《公司信贷》每日一练试题05月05日 05-05 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月05日 02-05 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月08日 05-08