2024年银行业专业人员(中级)《公司信贷》每日一练试题06月09日

2024-06-09 11:12:01 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题06月09日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、贷款双方当事人不能就贷款担保范围自行约定。

答 案:错

解 析:担保范围分为法定范围和约定范围。如须另行约定担保责任范围,可在担保合同中予以约定。

2、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

3、乙银行不能对已经出售的机器设备行使抵押权。()

答 案:对

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,乙银行不能对已经出售的机器设备行使抵押权。

单选题

1、围绕项目的组织机构设置,对组织机构所作出的企业组织是否合理和有效进行的综合分析评价称为()。

- A:组织机构评估

- B:组织和管理评估

- C:项目生产条件评估

- D:人力资源评估

答 案:B

解 析:组织和管理评估就是围绕项目的组织机构设置,综合分析评价组织机构所作出的企业组织是否合理和有效,它主要由三部分构成:项目实施机构分析、项目经营机构分析和项目协作机构分析。

2、假设一家公司的财务信息如下表所示(单位:万元),该公司第一年和第二年存货周转天数分别为()天,一年按365天计算。

- A:52.72;75.74

- B:52.72;121.18

- C:90.38;75.74

- D:90.38;121.18

答 案:D

解 析:该公司第一年的存货周转天数=计算期天数/存货周转次数=计算期天数×存货平均余额/销货成本=365×260/1050≈90.38(天),第二年的存货周转天数=365×415/1250=121.18(天)

3、以企业设备或其他动产抵押的,为财产所在地的()办理抵押登记。

- A:企业主管部门

- B:房地产管理部门

- C:交通运输管理部门

- D:市场监督管理部门

答 案:D

解 析:以企业的设备和其他动产抵押的,为财产所在地的市场监督管理部门办理登记。

多选题

1、商业银行在责任认定中可对小微企业授信业务工作人员免除全部或部分责任的情形有()

- A:移交钱为暴露风险的,后续接管的工作人员及时发现风险,并采取措施减少了贷款损失的

- B:参与集体决策的工作人员明确提出不同意见(有合法依据),经事实证明意见正确,且该决策与授信业务风险存在直接关系的

- C:信道本金已经还清,仅因少量欠息形成不良,已经采取积极追索措施无违规违纪的

- D:在授信过程中向企业索取或接受企业经济利益的

- E:借用小微企业业务流程、产品为大中型企业办理授信业务,出现风险的

答 案:ABC

解 析:(1)无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的;(2)自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一在时间采取措施的;贷信资产本金己还清、仅因少量欠息形成不良,如相关工作人员舞弊欺诈、违规违纪行为,并已按商业银行有关管理制度积极采取追索措施的;(4)因作调整等移交的小微企业存量授信业务,移交前已暴露风险的,后续接管的工作人员在风险化解及业务管理过程中无违规失职行为;移交前未暴露风险的,后续接管的工作人员及时发现风险并采取措施减少了损失的;(5参与集体决策工作人员明确提出不同意见(有合法依据,经事实证明该意见正确,且该项决策与授信业务风险存在直接关系(6)在档案或流程中有书面记录、或有其他可采信的证据工作人员对不符合当时有关法律法规、规章、规范性文件和商业银行管理的业务曾明确提出反对意见,或对小微企业信贷资产风险有明确警示意见,但经上级决策后业务仍予办理且形成不良的。

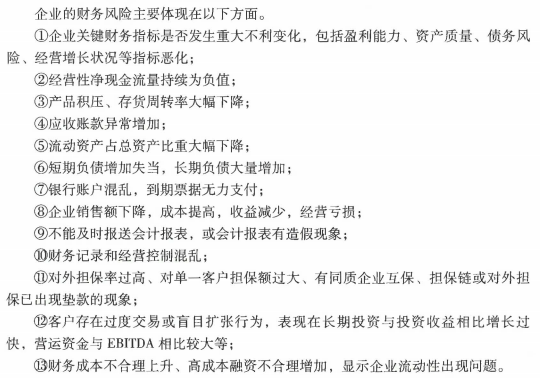

2、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

3、根据《商业银行集团客户授信业务风险管理指引》规定,下列选项中符合集团客户定义的有()

- A:共同被第三方企事业法人控制的

- B:主要投资者个人、关键管理人员或与其就近亲属,包括三代以内直系亲属关系和二代以内则系亲属关系,共同直接控制或间接控制的

- C:供应链上下游企业

- D:在股权上或经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的

- E:存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视集团客户进行授信管理的

答 案:ABDE

解 析:集团客户是指具有以下特征的商业银行的企事业法人授信对象:(1)在股权上或者经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的;(2)共同被第三方企事业法人所控制的;(3)主要投资者个人、关键管理人员或与其关系密切的家庭成员(包括三代以内直系亲属关系和两代以内旁系亲属关系)共同直接控制或间接控制的;(4)存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应视同集团客户进行授信管理的。

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

2024年银行业专业人员(中级)《公司信贷》每日一练试题09月06日 09-06 2023年银行业专业人员(中级)《公司信贷》每日一练试题06月09日 06-09 2023年银行业专业人员(中级)《公司信贷》每日一练试题09月06日 09-06 2022年银行业专业人员(中级)《公司信贷》每日一练试题09月06日 09-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题09月09日 09-09 2023年银行业专业人员(中级)《公司信贷》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月06日 02-06