2024年银行业专业人员(中级)《风险管理》每日一练试题06月08日

2024-06-08 11:00:32 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题06月08日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行信息安全主要管理应对所有员工进行必要的培训()

答 案:对

解 析:商业银行信息安全主要管理应对所有员工进行必要的培训,使其充分掌握信息科技风险管理制度和流程,了解违反规定的后果,并对违反安全规定的行为采取零容忍政策

3、操作风险缓释是在量化分析风险点分布、发生概率和损失程度的基础上,采用适当的缓释工具,限制、降低或分散操作风险。

答 案:对

4、银行的内部操作风险损失不会通过内部损失乘数影响操作风险资本的计算。

答 案:错

单选题

1、下列不属于商业银行代理业务操作风险的是()。

- A:通过代理收付款业务进行洗钱活动

- B:内外勾结编造代理业务合同骗取手续费收入

- C:未获得客户允许代理扣划资金或进行交易

- D:代客理财产品由于市场利率变动而造成损失

答 案:D

2、下列选项中不属于内部评级高级应用的是()

- A:信贷政策的制定

- B:绩效衡量和考核

- C:风险偏好的设定

- D:贷款定价

答 案:A

解 析:内部评级法的高级应用包括:风险偏好的设定、经济资本的建模与管理、贷款定价、损失准备计提、绩效衡量和考核、推动风险管理基础建设。

3、由于内部控制的方面的漏洞,很多金融机构在衍生产品交易中遭受巨额损失,而且短期内难以筹措足够的资金平仓,出现严重的( )危机。

- A:操作风险

- B:市场风险

- C:流动性风险

- D:信用风险

答 案:C

解 析:绝大多数严重的流动性危机都源于商业银行自身管理或技术上存在致命的薄弱环节。例如,由于内部控制方面的漏洞,很多金融机构在衍生产品交易中遭受巨额损失,而且短期内难以筹措足够的资金平仓,出现严重的流动性风险,所以C项正确。

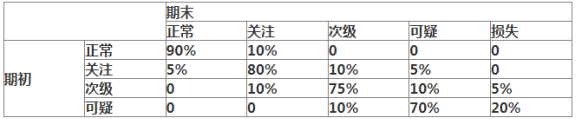

4、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

多选题

1、商业银行针对信用风险的压力测试情景包括()

- A:房地产价格出现较大幅度向下波动

- B:部分行业出现集中违约

- C:部分国际业务敞口面临国别风险或转移风险

- D:国内及国际主要经济体宏观经济增长下滑

- E:银行支付清算系统突然中断运行

答 案:ABCD

解 析:针对信用风险的压力情景包括但不限于以下内容:国内及国际主要经济体宏观经济增长下滑,房地产价格出现较大幅度向下波动,贷款质量和抵押品质量恶化,授信较为集中的企业和主要交易对手信用等级下降乃至违约,部分行业出现集中违约,部分国际业务敞口面临国别风险或转移风险,其他对银行信用风险带来重大影响的情况等。 E是流动性风险压力情景。

2、根据《商业银行风险监管核心指标(试行)》,风险监管核心指标包括()三个主要类别。

- A:风险解释类指标,衡量商业银行缓释工具合格标准

- B:风险水平类指标,衡量商业银行的风险状况

- C:风险迁徒类指标,衡量商业银行风险变化的程度

- D:风险抵补类指标,衡量商业银行抵补风险损失的能力

- E:风险分散类指标,衡量商业银行业务多元化程度

答 案:BCD

解 析:依据《商业银行风险监管核心指标(试行)》,风险监管核心指标分为三个主要类别。 1、风险水平类指标 风险水平类指标用来衡量商业银行的风险状况,以时点数据为基础,属于静态指标,包括信用风险指标、市场风险指标、操作风险指标和流动性风险指标。 2、风险迁徙类指标 风险迁徙类指标用来衡量商业银行风险变化的程度,表示为资产质量从前期到本期变化的比率,属于动态指标,包括正常贷款迁徙率和不良贷款迁徙率。 3、风险抵补类指标 风险抵补类指标用于衡量商业银行抵补风险损失的能力,包括盈利能力、准备金充足程度和资本充足程度三个方面。

2024年银行业专业人员(中级)《风险管理》每日一练试题08月06日 08-06 2023年银行业专业人员(中级)《风险管理》每日一练试题06月08日 06-08 2023年银行业专业人员(中级)《风险管理》每日一练试题08月06日 08-06 2022年银行业专业人员(中级)《风险管理》每日一练试题08月06日 08-06 2024年银行业专业人员(中级)《风险管理》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《风险管理》每日一练试题08月08日 08-08 2023年银行业专业人员(中级)《风险管理》每日一练试题06月06日 06-06 2024年银行业专业人员(中级)《风险管理》每日一练试题02月06日 02-06