2024年银行业专业人员(中级)《风险管理》每日一练试题05月08日

2024-05-08 10:54:35 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题05月08日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、目前国内银行业尚不能实现CVA的单独计量和有效管理。

答 案:对

3、为有效规避和缓释业务所涉国别风险,应严守集中度限额,减少对高和较高风险国家的业务。( )

答 案:对

解 析:为有效规避和缓释业务所涉国别风险,应做到: (1)“了解你的客户”及所在国家(地区)风险。 (2)严守集中度限额,减少对高和较高风险国家的业务。 (3)通过投保国别风险保险来转移风险。 (4)增加风险较低的第三国母公司或银行的担保或承兑。 (5)对贷款采取结构性的安排。 (6)以银团贷款方式分散风险。 (7)吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目。 (8)合同中增加保护条款,一旦触发,未提款的合约不再提款,已提款的合约需提前还款。 (9)项目收入币种与贷款币种存在错配时,除了通常的套期保值方式外,可对资金的筹措、发放、收回约定币种。 (10)建立国别风险黑名单,对黑名单国家实行禁入或经批准才可准入。

4、对于产品较复杂,并使用风险价值模型的商业银行,可采用基于理论损益的返回检验,将内部模型计算得出的风险价值与当日理论损益进行对比。

答 案:对

单选题

1、巴塞尔委员会关于商业银行数据灵活性的要求,不包括()

- A:银行应该能够获取和汇总整个集团的所有重要风险数据

- B:要能够生成客制化数据,适应监管要求变化,组织架构变化和新业务

- C:除生成总风险敞口外,具有按监管要求生成数据子集的能力

- D:银行生成的汇总风险数据应该有针对性地满足压力或危机情境下风险管理报告的需要

答 案:A

解 析:2013年1月,巴塞尔委员会发布了《有效风险数据加总和风险报告原则》,主要包括以下内容 ①关于数据治理;②关于数据的准确性和真实性;③关于数据完整性。巴塞尔委员会强调,银行应该能够获取和汇总整个集团的所有重要风险数据;④关于及时性;⑤关于灵活性。巴塞尔委员会要求:银行生成的汇总风险数据应该有针对性地满足风险管理报告的需要,包括压力/危机情景下的需要、内部需求以及监管问询的要求。加总流程的灵活性是指能够生成客制化数据,适应监管要求变化,适应组织架构变化和新业务。除生成总的风险敞口外,还要具有按监管要求生成数据子集的能力,例如敞口的国别、行业分布,同时强调了“指定日期”,也就变相要求了数据的灵活性。

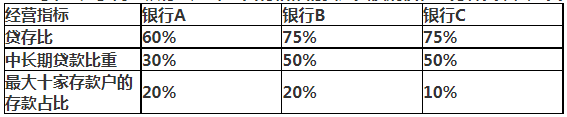

2、商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

- A:银行A

- B:银行B

- C:银行C

- D:无法确定

答 案:B

解 析:贷存比的实质是存款来源制约贷款,也就是稳定资金支持非流动性资产。存贷比可以在一定程度上衡量银行以相对稳定的负债支持流动性较弱资产扩张的能力。ABC三家银行贷存比最大的是B和C银行,中长期贷款比重最大的是B和C银行,最大十家存款户的存款占比最大的是A和B银行,综上所述B银行流动性风险管理压力最大。

3、下列对商业银行战略风险管理的认识,最恰当的是()。

- A:战略风险管理的长期收益高于短期收益

- B:战略风险可能引发流动性风险、信用风险、市场风险等风险

- C:战略风险管理不需要配置资本

- D:战略风险管理是一项长期性的战略投资,实施效果短期不能显现

答 案:B

解 析:战略风险管理通常被认为是一项长期性的战略投资,实施效果需要很长时间才能显现。实质上,商业银行可以在短期内便体会到战略风险管理的诸多益处,例如比竞争对手更早采取风险控制措施、可以更为妥善地处理风险事件等。战略风险与其他主要风险密切联系且相互作用,是一种多维风险。商业银行应当充分评估战略风险可能给银行带来的损失及其对资本水平的影响,并视情况对战略风险配置资本。

4、2020年9月,我国宣布二氧化碳排放力争于()年前达到峰值,努力争取()年实现碳中和。

- A:2030,2060

- B:2020,2050

- C:2030,2050

- D:2020,2060

答 案:A

解 析:2020年9月,我国宣布"碳达峰、碳中和"目标,即我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

多选题

1、根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

- A:内部模型法要求从交易台层面开展市场风险计量管理

- B:首次明确了将信用利差风险单独计量的要求

- C:首次提出了对复杂衍生品剩余风险资本附加的要求

- D:对使用内部模型法的银行还须计算标准法资本

- E:市场风险内部模型法是基于风险价值的计量体系

答 案:ABCD

解 析:巴塞尔委员会从2012年开始研究制定全新的市场风险监管规则,经过多轮征求意见和定量测算后,于2016年发布《市场风险的最低资本要求》,提出了更严格、更全面的管理要求,设计了采用敏感度指标的标准法体系,提出以预期尾部损益(ES)替代现行风险价值指标的内部模型法体系。 (1)市场风险管理框架的改进。一是实施更为严格的账簿划分管理;二是从监管资本计量角度规范交易台管理;三是严格规范内部风险转移交易的计量管理。 (2)基于敏感度的标准法资本计量。一是须单独计算信用利差风险,首次明确将信用利差风险单列,此外,须计算违约风险及剩余风险资本;二是敏感度法的实施要求更高;三是违约风险资本计算更加复杂;四是首次提出剩余风险资本附加要求。 (3)基于ES的内部模型法计量体系。一是须建立内部模型法持续评估机制,巴塞尔协议III首次提出了内部模型法适用性的评估流程,要求银行从交易台和风险因子层面开展持续评估。二是内部模型法资本计量以ES替代VaR。三是提出不可建模风险因子的资本计量要求。四是须同步计算各交易台的标准法资本。使用内部模型法的银行还须每月计算各交易台的标准法资本要求。

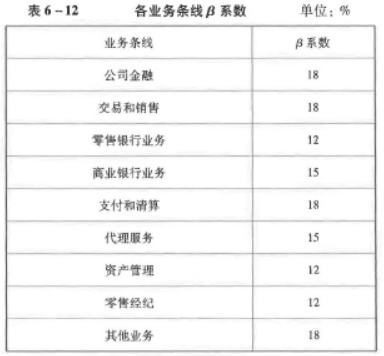

2、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2024年银行业专业人员(中级)《风险管理》每日一练试题08月05日 08-05 2023年银行业专业人员(中级)《风险管理》每日一练试题08月05日 08-05 2022年银行业专业人员(中级)《风险管理》每日一练试题08月05日 08-05 2023年银行业专业人员(中级)《风险管理》每日一练试题05月08日 05-08 2024年银行业专业人员(中级)《风险管理》每日一练试题05月05日 05-05 2024年银行业专业人员(中级)《风险管理》每日一练试题08月08日 08-08 2023年银行业专业人员(中级)《风险管理》每日一练试题05月05日 05-05 2024年银行业专业人员(中级)《风险管理》每日一练试题04月05日 04-05