2024年银行业专业人员(中级)《风险管理》每日一练试题03月17日

2024-03-17 11:02:17 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题03月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、关键风险指标数据的收集及监测频率应满足风险监测的需要,原则上不低于每年一次,并尽量采取更高的监测频率。

答 案:错

解 析:关键风险指标数据的收集及监测频率应满足风险监测的需要,原则上不低于每季度一次,并尽量采取更高的监测频率。

3、计算杠杆率的一级资本与计算资本充足率采用的一级资本是一致的。

答 案:对

4、操作风险缓释是在量化分析风险点分布、发生概率和损失程度的基础上,采用适当的缓释工具,限制、降低或分散操作风险。

答 案:对

单选题

1、下列不属于基本面指标的是( )。

- A:品质类指标

- B:实力类指标

- C:环境类指标

- D:盈利能力指标

答 案:D

解 析:客户风险的内生变量包括以下两大类指标基本面指标和财务指标。基本面指标包括品质类指标、实力类指标、环境类指标。盈利能力指标是财务指标。故本题选D。

2、下列不属于内部评级法初级法合格信用风险缓释范围的是()

- A:合格金融质押品

- B:合格应收账款

- C:合格通用设备

- D:合格住宅房地产

答 案:C

解 析:内部评级法初级法下的合格抵(质)押品:金融质押品、应收账款、商用房地产和居住用房地产,经监管机构认可的符合信用风险缓释工具认定和管理要求的抵(质)押品

3、下列关于信用风险压力测试说法正确的是()

- A:情景设计是基础,假设条件选择是关键,避免损失是最终目标

- B:情景设计是基础,假设条件选择是关键,管理应用是最终目标

- C:假设条件选择是基础,情景设计是关键,避免损失是最终目标

- D:假设条件选择是基础,情景设计是关键,管理应用是最终目标

答 案:B

解 析:压力测试实践中,情景设计是基础,假设条件选择是关键,管理应用(采取措施)是最终目标。

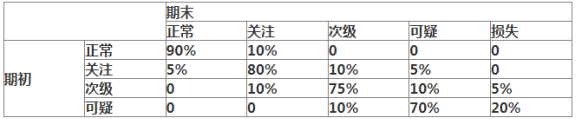

4、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

多选题

1、在巴赛尔协议III出台之际,中国银监会适时推出()四大监管工具,形成中国银行业监管新框架,积极适应国际监管新标准。

- A:资本要求

- B:杠杆率

- C:拨备率

- D:流动性要求

- E:压力测试

答 案:ABCD

解 析:2011年,在巴塞尔协议III出台之际,中国银监会及时推出资本要求、杠杆率、拨备率和流动性要求四大监管工具,初步形成中国银行业监管新框架,以积极适应国际监管新标准。

2、下列属于可缓释的操作风险的有( )。

- A:火灾

- B:抢劫

- C:高管欺诈

- D:改变市场定位

- E:交易差错

答 案:ABC

解 析:根据商业银行的资本金水平和操作风险管理能力,可以将操作风险划分为可规避的操作风险、可降低的操作风险、可缓释的操作风险和应承担的操作风险。火灾、抢劫、高管欺诈等操作风险商业银行往往很难规避和降低,甚至有些无能为力,但可以通过制定应急和连续营业方案、购买保险、业务外包等方式将风险转移或缓释,故A.B.C选项正确。D选项属于可规避的操作风险,E选项属于可降低的操作风险。

2023年银行业专业人员(中级)《风险管理》每日一练试题03月17日 03-17 2024年银行业专业人员(中级)《风险管理》每日一练试题03月03日 03-03 2024年银行业专业人员(中级)《风险管理》每日一练试题02月17日 02-17 2024年银行业专业人员(中级)《风险管理》每日一练试题01月17日 01-17 2024年银行业专业人员(中级)《风险管理》每日一练试题05月17日 05-17 2024年银行业专业人员(中级)《风险管理》每日一练试题04月17日 04-17 2024年银行业专业人员(中级)《风险管理》每日一练试题06月17日 06-17 2024年银行业专业人员(中级)《风险管理》每日一练试题09月17日 09-17