课程

题库

分享到空间

分享到新浪微博

分享到QQ

分享到微信

2024年银行业专业人员(中级)《风险管理》每日一练试题02月17日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、根据资产定价模型,个股或行业股指的市场风险可以用与综合市场风险因素相对应的Beta值表示。

答 案:对

解 析:股票风险是指由于股票价格发生不利变动给商业银行带来损失的风险。根据资产定价模型,个股或行业股指的市场风险可以用与综合市场风险因素相对应的Beta值表示。

3、中央交易对手能够将所有交易对手的敞口汇总,进行双边净额清算,大大减少衍生产品交易的总体风险敞口。

答 案:错

4、中国人民银行主管反洗钱行政工作()

答 案:对

解 析:我国反洗钱监管体制总体特点为“一部门主管、多部门配合”。一部门主管是指中国人民银行作为反洗钱行政主管部门,负责全国的反洗钱监督管理工作,多部门配合是指银保监会、证监会等有关部门、机构在各自的职责范围内履行反洗钱监督管理职责

单选题

1、核心一级资本工具的合格标准之一:商业银行进入破产清算程序时,核心一级资本的清偿顺序排在()。

- A:普通股股东之前,一般债权人之后

- B:所有其他融资工具之后

- C:优先股股东之前,一般债权人之后

- D:存款人之后,一般债权人之前

答 案:B

解 析:核心一级资本工具的合格标准之一是:在进入破产清算程序时,受偿顺序排在最后。所有其他债权偿付后,对剩余资产按所发行股本比例清偿。

2、假设某商业银行以市场价值表示的简化资产负债表中,资产A=2000亿元,负债L=1800亿元,资产加权平均久期为DA=5年,负债加权平均久期为DL=3年。根据久期分析法,如果市场利率从4%下降到3.5%,则商业银行的整体价值约()。

- A:增加26亿元

- B:减少22亿元

- C:减少26亿元

- D:增加22亿元

答 案:D

解 析:用DA表示总资产的加权平均久期,DL表示总负债的加权平均久期,VA表示总资产的初始值,VL表示总负债的初始值。当市场利率y变动时,资产和负债的变化具体为:①△VA=-[DA×VA×△y/(1+y)]=5×2000×0.5%/(1+4%)≈48.0769(亿元);②△VL=-[DL×VL×△y/(1+y)]=3×1800×0.5%/(1+4%)=25.9615(亿元);③△VA-△VL=48.0769-25.9615≈22(亿元),即商业银行的整体价值增加了22亿元。

3、商业银行办理的单笔交易或者在规定期限内的累计交易超过规定金额或者发现可疑交易的,应当向()报送大额交易和可疑交易报告,接受()的监管、检查。

- A:中国人民银行反洗钱局,中国银保监会及各地方监管局

- B:中国反洗钱监测分析中心,反洗钱工作部际联席会议制度

- C:中国人民银行反洗钱局,中国证监会及各地方监管局

- D:中国反洗钱监测分析中心,中国人民银行及其分支机构

答 案:D

解 析:商业银行办理的单笔交易或者在规定期限内的累计交易超过规定金额或者发现可疑交易的,应当向中国反洗钱监测分析中心报送大额交易和可疑交易报告,接受中国人民银行及其分支机构的监督、检查。

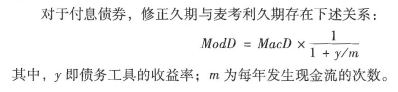

4、下列对修正久期描述错误的是()。

- A:在同等条件下,修正久期越小,抗利率上升风险能力越弱

- B:修正久期度量的是固定收益产品价格对收益率的一阶导致

- C:修正久期是对麦考利久期的修正,是麦考利久期/(1+y/m)

- D:修正久期衡量的是利率变动引起的固定收益产品价格变动的相对值

答 案:A

解 析:修正久期不同于麦考利久期,麦考利久期度量的是投资回收的平均时间,而修正久期实质上度量的是固定收益产品价格对收益率的一阶导数,衡量的是利率变动引起的固定收益产品价格变动的相对值。 在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强。

多选题

1、关于商业银行的气候风险管理措施,下列表述恰当的有()

- A:加大对“棕色”企业的信贷支持力度

- B:将应对气候变化纳入公司战略

- C:明确“三道防线”对气候风险的职责分工

- D:降低气候风险信息的披露水平

- E:运用气候风险压力测试评估极端损失

答 案:BCE

解 析:气候风险管理措施 1、将应对气候风险纳入公司战略

2、建立全面的气候风险管理体系

3、优化和调整信贷资产结构

4、加强情景分析和压力测试

5、加强气候风险信息披露

2、下列有关替代标准法的说法,正确的是()。

- A:替代标准法是介于标准法和高级计量法之间的过渡方法

- B:商业银行使用替代标准法能够降低操作风险重复计量的程度

- C:使用替代标准法计量操作风险资本时,商业银行应系统性地收集、整理、跟踪和分析操作风险相关数据

- D:采用替代标准法计量操作风险经济资本时,验证操作风险计量系统,验证的标准和程序应当符合监管机构的有关规定

- E:采用替代标准法计量操作风险经济资本时,在全行范围内对主要业务条线分配操作风险资本

答 案:AB

解 析:替代标准法是介于标准法和高级计量法之问的过渡方法。商业银行使用替代标准法应当能够证明使用该方法与使用标准法相比,能够降低操作风险重复计量的程度。选项C为标准法的要求,选项DE为高级计量法的要求。

温馨提示:因考试政策、内容不断变化与调整,本站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!