2024年银行业专业人员(中级)《风险管理》每日一练试题01月23日

2024-01-23 10:56:59 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题01月23日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、我国反洗钱法律制度基本上采用打击为重的模式。

答 案:错

3、董事会和高级管理层负责制定商业银行的声誉风险管理政策和操作流程,并在其直接领导下,独立设置声誉风险管理职能,负责识别、评估、监测和控制声誉风险。

答 案:对

解 析:董事会和高级管理层负责制定商业银行的声誉风险管理政策和操作流程,并在其直接领导下,独立设置声誉风险管理职能,负责识别、评估、监测和控制声誉风险。

4、如果经营部门认为限额已不能满足业务发展而需要调整,应正式提出申请,风险管理部门对申请做出评估,如确需调整,则重新测算限额和经济资本,并在所授权限内对限额进行修正,超出授权的要提交上一级风险管理部门。

答 案:对

单选题

1、下列不属于基本面指标的是( )。

- A:品质类指标

- B:实力类指标

- C:环境类指标

- D:盈利能力指标

答 案:D

解 析:客户风险的内生变量包括以下两大类指标基本面指标和财务指标。基本面指标包括品质类指标、实力类指标、环境类指标。盈利能力指标是财务指标。故本题选D。

2、多年来国内外银行危机的惨痛教训反复证明,()是最可能导致银行危机的最主要原因。

- A:银行业务创新不足

- B:市场过度竞争

- C:监管不到位

- D:风险偏好过于激进

答 案:D

解 析:银行普遍存在通过扩大资产规模增加利润的发展冲动。由于银行本身并不承担全部风险成本,因此容易引发银行机构在信贷配置方面的逆向选择与道德风险,造成金融市场效率低下。国内外教训反复证明,银行业资产规模的盲目扩张是银行业危机的主要原因。我国商业银行长期缺乏资产扩张的约束机制,普遍存在“速度情结”和“规模冲动”,导致商业银行资产质量不高,银行体系积聚较高风险。

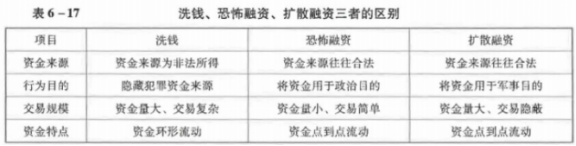

3、下列关于洗钱、恐怖融资、扩散融资的区别,表述最不恰当的是()。

- A:洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

- B:洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

- C:洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

- D:洗钱的资金环形流动,而恐怖融资、扩散融资的资金是资金点到点的流动

答 案:C

解 析:

4、下列关于我国商业银行杠杆率指标的计算,不正确的是()。

- A:杠杆率指标计算公式的分母为调整后表内外资产余额

- B:杠杆率采用的一级资本扣减项统计口径与计算资本充足率所采用的一级资本扣减项一致

- C:杠杆率指标的一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项

- D:杠杆率采用的一级资本统计口径与计算资本充足率所采用的一级资本不一致

答 案:D

解 析: 一级资本与一级资本扣减项的统计口径与银行业监督管理机构有关计算资本充足率所采用的一级资本及其扣减项保持一致。一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项。

一级资本与一级资本扣减项的统计口径与银行业监督管理机构有关计算资本充足率所采用的一级资本及其扣减项保持一致。一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项。

多选题

1、下列属于可缓释的操作风险的有( )。

- A:火灾

- B:抢劫

- C:高管欺诈

- D:改变市场定位

- E:交易差错

答 案:ABC

解 析:根据商业银行的资本金水平和操作风险管理能力,可以将操作风险划分为可规避的操作风险、可降低的操作风险、可缓释的操作风险和应承担的操作风险。火灾、抢劫、高管欺诈等操作风险商业银行往往很难规避和降低,甚至有些无能为力,但可以通过制定应急和连续营业方案、购买保险、业务外包等方式将风险转移或缓释,故A.B.C选项正确。D选项属于可规避的操作风险,E选项属于可降低的操作风险。

2、商业银行应致力于培育良好的风险文化,对应以下表述正确的有()。

- A:风险文化应随着外部经营环境的变化而不断加以修正

- B:风险文化应当融入到商业银行员工的价值观和日常行为中

- C:风险管理理念应当固化到内部规章制度并辅之以合规和绩效考核

- D:风险文化应贯穿于商业银行的整个生命周期

- E:商业银行应通过开展运动式的教育活动来尽快形成良好的风险文化

答 案:ABCD

解 析:由于商业银行的内外部经营管理环境不断发生变化,风险文化被不断修正。因此,商业银行无法通过运动式的突击培训和教育达到培育风险文化的目的,而只能将其贯穿到商业银行的整个生命周期。培植风险文化不是阶段性任务,而是商业银行的一项“终身事业”。商业银行应通过建立管理制度和实施绩效考核,将风险文化融入到商业银行员工的价值观和日常行为中。只有将风险管理理念固化到每一条规章制度中,并辅之以合规和绩效考核,才会形成良好的风险文化环境和氛围。

2023年银行业专业人员(中级)《风险管理》每日一练试题01月23日 01-23 2024年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《风险管理》每日一练试题02月23日 02-23 2024年银行业专业人员(中级)《风险管理》每日一练试题05月23日 05-23 2024年银行业专业人员(中级)《风险管理》每日一练试题04月23日 04-23 2024年银行业专业人员(中级)《风险管理》每日一练试题03月23日 03-23 2024年银行业专业人员(中级)《风险管理》每日一练试题06月23日 06-23 2024年银行业专业人员(中级)《风险管理》每日一练试题09月23日 09-23