2024年银行业专业人员(中级)《公司信贷》每日一练试题01月15日

2024-01-15 11:03:00 来源:吉格考试网

2024年银行业专业人员(中级)《公司信贷》每日一练试题01月15日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在项目的财务评估中,项目基础财务数据评估是指项目盈利能力及还款能力的评估

答 案:错

解 析:项目的盈利能力和清偿能力评估:采用规范的方法,计算反映项目盈利能力和还款能力的相关指标,分析项目的还款资金来源,了解项目的盈利能力和还款能力。

2、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

3、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

单选题

1、违约损失率的测算在《巴塞尔新资本协议》内部评级初级法和高级法中有所不同,以下属于内部评级高级法的内容的是()。

- A:于无担保或者抵押的债项,优先级债务的违约损失率为45%

- B:违约损失率需根据监管当局规定的方法和参数进行测算

- C:对于无担保或者抵押的债项,其优先级债务的违约损失率为75%

- D:银行自主确定各部门对应的违约损失率

答 案:D

解 析:在内部评级高级法中,根据银行内部充分的风险和损失数据以及监管当局确认有效的信息来源,银行自主确定各敞口对应的违约损失率。这就要求银行能根据更广泛的风险特征来区分和量化违约损失率。使用违约损失率高级方法的银行需要向监管者证明,其有能力实现违约损失率评估的完整性和可信性。

2、对于商业银行来说,借款人在其他银行的贷款出现不良,则其在本行贷款应至少应为()类贷款。

- A:损失

- B:可疑

- C:次级

- D:关注

答 案:D

解 析:下列贷款应至少归为关注类:(一)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑。(二)借新还旧,或者需通过其他融资方式偿还。(三)改变贷款用途。(四)本金或者利息逾期。(五)同借款人对本行或其他银行的部分债务已经不良。(六)违反国家有关法律和法规发放的贷款。

3、根据《贷款风险分类指引》的相关规定,重组以后如果贷款仍然逾期,或借款人仍然无力归还贷款,应至少归为()类

- A:关注

- B:可疑

- C:正常

- D:次级

答 案:B

解 析:重组后的贷款(简称重组贷款)如果仍然逾期,或借款人仍然无力归还的贷款,应至少归为可疑类。

多选题

1、商业银行在对银行内部区域风险进行分析时,常用的资产质量指标有()。

- A:利息实收率

- B:不良率变幅

- C:信贷余额扩张系数

- D:信贷资产相对不良率

- E:信贷平均损失比率

答 案:ABC

解 析:评价信贷资产质量主要有以下指标:不良贷款率、相对不良率、不良率变幅、信贷余额扩张系数、不良贷款生成率、不良贷款剪刀差、到期贷款现金回收率、利息实收率。

2、客户评级中的专家分析法5Cs,包括的指标有()

- A:经营环境

- B:资本

- C:还款能力

- D:品德

- E:抵押

答 案:ABCDE

解 析:对企业信用分析的5Cs系统使最为广泛,包括:经营环境、资本、还款能力、品德、抵押。

3、计算企业成本费用利润率时用到的成本费用包括()。

- A:销售成本

- B:销售费用

- C:财务费用

- D:所得税费用

- E:管理费用

答 案:ABCE

解 析:成本费用利润率=利润总额/成本费用总额×100%。成本费用总额=销售成本+销售费用+管理费用+财务费用。

主观题

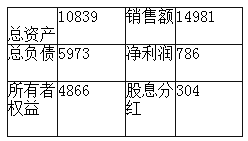

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

2023年银行业专业人员(中级)《公司信贷》每日一练试题01月15日 01-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《公司信贷》每日一练试题02月15日 02-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题05月15日 05-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题03月15日 03-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题04月15日 04-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题06月15日 06-15 2024年银行业专业人员(中级)《公司信贷》每日一练试题07月15日 07-15