2024年银行业专业人员(中级)《风险管理》每日一练试题01月10日

2024-01-10 11:06:55 来源:吉格考试网

2024年银行业专业人员(中级)《风险管理》每日一练试题01月10日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、流动性风险是指商业银行无法以合理成本及时获得充足资金用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

答 案:对

3、由于不同风险暴露组合的相关系数不一样,因此,各自适应不同的风险加权资产计算公式()

答 案:对

解 析:由于不同风险暴露组合的相关系数不一样,因此,各自适应不同的风险加权资产计算公式

4、贷款实际计提准备指商业银行根据贷款预计损失而实际计提的准备。( )

答 案:对

单选题

1、()是商业银行的最高风险管理/决策机构,承担商业银行风险管理的最终责任。

- A:监事会

- B:董事会

- C:股东大会

- D:高级管理层

答 案:B

解 析:《银行业金融机构全面风险管理指引》规定,董事会应承担全面风险管理的最终责任,负责建立风险文化,制定风险管理策略,设定风险偏好和确保风险限额的设立,审批重大风险管理政策和程序,监督高级管理层开展全面风险管理,审议全面风险管理报告,审批全面风险和各类重要风险的信息披露,聘任风险总监(首席风险官)或其他高级管理人员,牵头负责全面风险管理,同时还明确董事会可以授权其下设的风险管理委员会履行其全面风险管理的部分职责。

2、商业银行采用的定量分析方法主要是基于对和的分析。()

- A:内部操作风险损失数据:外部操作风险损失数据

- B:内部操作风险损失数据:外部数据

- C:业务经营环境:内部控制因素

- D:业务经营环境:外部数据

答 案:B

解 析:商业银行通常采用定性与定量相结合的方法来评估操作风险。定性分析需要依靠有经验的风险管理专家对操作风险的发生频率和影响程度作出评估:定量分析方法则主要基于对内部操作风险损失数据和外部数据进行分析。

3、20世纪70年代,商业银行进入( )。

- A:资产负债风险管理模式阶段

- B:资产风险管理模式阶段

- C:全面风险管理模式阶段

- D:负债风险管理模式阶段

答 案:A

解 析:商业银行风险管理模式大致经历了四个发展阶段:(1)20世纪60年代以前,资产风险管理模式阶段;(2)20世纪60年代,负债风险管理模式阶段;(3)20世纪70年代,资产负债风险管理模式阶段(选项A正确);(4)20世纪80年代以后,全面风险管理阶段。

4、在商业银行国别风险管理中,()的设定只在控制某国家或地区敞口的持有量,以防止头寸过于集中于一国家或地区。

- A:交易对手限额

- B:敞口限额

- C:经济资本限额

- D:期限限额

答 案:B

解 析:通常,国别风险限额类型有敞口限额和经济资本限额。敞口限额的设定旨在控制某国家或地区敞口的持有量,防止头寸过分集中于某一国家或地区。

多选题

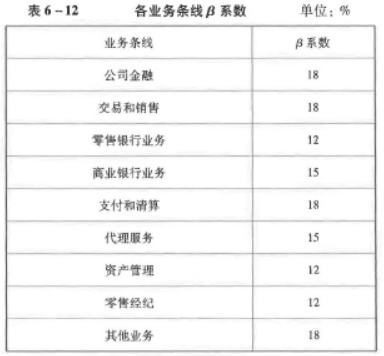

1、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2、在巴赛尔协议III出台之际,中国银监会适时推出()四大监管工具,形成中国银行业监管新框架,积极适应国际监管新标准。

- A:资本要求

- B:杠杆率

- C:拨备率

- D:流动性要求

- E:压力测试

答 案:ABCD

解 析:2011年,在巴塞尔协议III出台之际,中国银监会及时推出资本要求、杠杆率、拨备率和流动性要求四大监管工具,初步形成中国银行业监管新框架,以积极适应国际监管新标准。

2024年银行业专业人员(中级)《风险管理》每日一练试题10月01日 10-01 2023年银行业专业人员(中级)《风险管理》每日一练试题10月01日 10-01 2023年银行业专业人员(中级)《风险管理》每日一练试题01月10日 01-10 2022年银行业专业人员(中级)《风险管理》每日一练试题10月01日 10-01 2024年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《风险管理》每日一练试题10月10日 10-10 2023年银行业专业人员(中级)《风险管理》每日一练试题01月01日 01-01 2024年银行业专业人员(中级)《风险管理》每日一练试题01月31日 01-31