2023年银行业专业人员(中级)《个人理财》每日一练试题09月27日

2023-09-27 11:01:59 来源:吉格考试网

2023年银行业专业人员(中级)《个人理财》每日一练试题09月27日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、商业银行在销售理财计划时,可将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本银行储蓄存款进行搭配销售。 ( )

答 案:错

解 析:商业银行不得将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本行储蓄存款进行强制性搭配销售。

2、商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。 ( )

答 案:对

解 析:商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。

3、根据经验法则,在没有贷款本息负担的情况下,消费性支出占税后总收入的比例以不超过70%为宜,在有贷款本息负担的情况下,以不超过30%为宜。()

答 案:错

解 析:根据经验法则,在没有贷款本息负担的情况下,消费性支出占税后总收入的比例以不超过70%为宜,在有贷款本息负担的情况下,以不超过50%为宜。

4、教育储蓄100元起存,每户本金最高限额为2万元。()

答 案:错

解 析:教育储蓄50元起存,每户本金最高限额为2万元。

单选题

1、()是指保险公司对被保险机动车发生道路事故造成本车人员、被保险人以外的受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

- A:机动车商业第三者责任保险

- B:机动车交通事故责任强制保险

- C:机动车辆损失保险

- D:机动车辆保险

答 案:B

解 析:机动车交通事故责任强制保险是指保险公司对被保险机动车发生道路事故造成本车人员、被保险人以外的受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

2、关于子女教育规划的说法错误的为()。

- A:必须将子女未来的工读收入计算在内

- B:子女教育资金时间弹性和金额弹性都较低

- C:子女教育通常要提前规划

- D:子女教育资金的积累可以通过投资金融产品和购买保险产品组合完成

答 案:A

解 析:客户子女上学期间通过假期和课余打工获得的工读收入可作为教育费用来源。但工读收入取得的时间、金额都不容易确定,所以在做教育规划时不应将工读收入计算在内。

3、()是指保险人在承保时,对投保人所投保的风险种类、风险程度和保险金额等要有充分和准确的认识,并作出承保或拒保或者有条件承保的选择。

- A:大数法则

- B:风险分散原则

- C:风险选择原则

- D:风险确定原则

答 案:C

解 析:风险选择原则是指保险人在承保时,对投保人所投保的风险种类、风险程度和保险金额等要有充分和准确的认识,并作出承保或拒保或者有条件承保的选择

4、小李听理财师推荐配置了一个基金组合,该基金由偏股型基金和债券型基金混合而成,组合的平均年收益率为12%,标准差为0.06,同期一年期定期存款利率为2.25%。则小李该基金组合的夏普比率是()。

- A:1.48

- B:1.54

- C:1.63

- D:1.82

答 案:C

解 析:夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值。它衡量了投资组合的每单位波动性所获得回报。所以,该基金组合的夏普指数为(12%-2.25%)÷0.06≈1,63。

多选题

1、下列国家及地区中,哪些已经取消了遗产税()。

- A:挪威

- B:新加坡

- C:中国香港

- D:美国

- E:澳大利亚

答 案:ABCE

解 析:在遗产税实行的过程中,也有些许国家及地区取消了遗产税:澳大利亚于1978年取消;新西兰于1992年取消;瑞典于2005年取消;中国香港地区于2006年取消;新加坡于2008年取消;挪威于2014年取消。

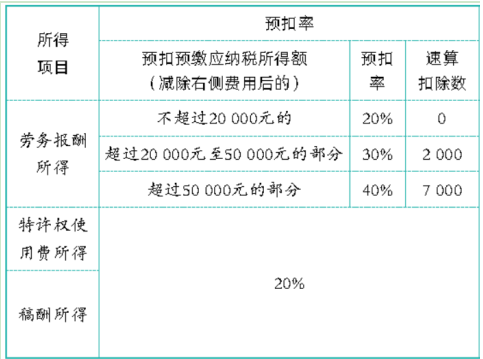

2、李先生2021年3月取得劳务报酬收入3000元,稿酬收入2000元,5月取得劳务报酬收入30000元,特许权使用费收入2000元,关于他这两个月预扣预缴个人所得税()

- A:劳务报酬收入3000元的所得税预扣预缴税额为440元

- B:劳务报酬收入30000元的所得税预扣预缴税额为5200元

- C:将许权使用费收入2000元的所得税预扣预缴税额为240元

- D:稿酬收入2000元的所得税预扣预缴税额为240元

- E:预扣预缴个人所得税在汇算清缴后可能会退税,也可能需要补缴税款

答 案:ABCE

解 析:对于劳务报酬收入、稿酬收入、特许权经营收入: 1、每次收入不超过4000,减除费用按800计算;

2、每次收入超过4000元以上,减除费用按收入的20%计算;

3、稿酬所得的收入额再减按70%计算。

具体税率如下:

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

2022年银行业专业人员(中级)《个人理财》每日一练试题09月27日 09-27 2024年银行业专业人员(中级)《个人理财》每日一练试题09月27日 09-27 2023年银行业专业人员(中级)《个人理财》每日一练试题04月27日 04-27 2023年银行业专业人员(中级)《个人理财》每日一练试题05月27日 05-27 2023年银行业专业人员(中级)《个人理财》每日一练试题11月27日 11-27 2023年银行业专业人员(中级)《个人理财》每日一练试题12月27日 12-27 2023年银行业专业人员(中级)《个人理财》每日一练试题10月27日 10-27 2023年银行业专业人员(中级)《个人理财》每日一练试题07月27日 07-27