2023年银行业专业人员(中级)《风险管理》每日一练试题09月24日

2023-09-24 10:49:45 来源:吉格考试网

2023年银行业专业人员(中级)《风险管理》每日一练试题09月24日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过银行业专业人员(中级)每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、股票衍生工具包括股票和股票指数的远期、期货及互换合约。

答 案:对

3、通过第三方识别客户身份的,应当确保第三方已经采取符合本法要求的客户身份识别措施。( )

答 案:对

解 析:通过第三方识别客户身份的,应当确保第三方已经采取符合本法要求的客户身份识别措施;第三方未采取符合本法要求的客户身份识别措施的,由该商业银行承担未履行客户身份识别义务的责任。

4、判断:国别限额依据国别风险、业务机会两个因素确定。

答 案:错

解 析:还缺“国家(地区)重要性”因素。

单选题

1、监管部门通过()等监督检查手段,实现对商业银行风险的及时预警,识别和评估,确保商业银行风险得以有效控制、处置。

- A:自我评估和压力测试

- B:非现场监管和现场检查

- C:外部审计和信息披露

- D:风险评级和纠正处置

答 案:B

解 析:监管部门通过非现场监管和现场检查等监督检查手段,实现对风险的及时预警、识别和评估,并针对不同风险程度的银行机构,建立风险纠正和处置安排,确保银行风险得以有效控制、处置。

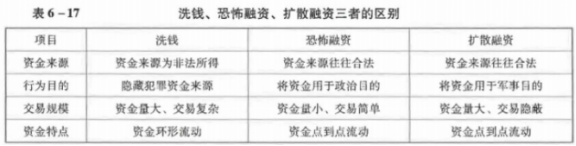

2、下列关于洗钱、恐怖融资、扩散融资的区别,表述最不恰当的是()。

- A:洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

- B:洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

- C:洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

- D:洗钱的资金环形流动,而恐怖融资、扩散融资的资金是资金点到点的流动

答 案:C

解 析:

3、商业银行采用()计量信用风险加权资产时,贷款损失准备缺口是指商业银行实际计算的贷款损失准备低于预期损失的部分。

- A:高级计量法

- B:权重法

- C:内部模型法

- D:内部评级法

答 案:D

解 析:商业银行采用权重法计量信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于贷款损失准备最低要求的部商业银行采用内部评级法计信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于预期损失的部分。

4、商业银行的内部评级应具有彼此独立、特点鲜明的两个维度,第一维度(客户评级)必须针对客户的违约风险,第二维度( )必须反映交易本身特定的风险要素。

- A:债务人评级

- B:债项评级

- C:不良贷款评级

- D:贷款评级

答 案:B

解 析:商业银行的内部评级应具有彼此独立、特点鲜明的两个维度,第一维度(客户评级)必须针对客户的违约风险,第二维度(债项评级)必须反映交易本身特定的风险要素。

多选题

1、根据2019年1月巴赛尔委员会发布的《市场风险的最低资本要求》,下列描述正确的是()

- A:内部模型法要求从交易台层面开展市场风险计量管理

- B:首次明确了将信用利差风险单独计量的要求

- C:首次提出了对复杂衍生品剩余风险资本附加的要求

- D:对使用内部模型法的银行还须计算标准法资本

- E:市场风险内部模型法是基于风险价值的计量体系

答 案:ABCD

解 析:巴塞尔委员会从2012年开始研究制定全新的市场风险监管规则,经过多轮征求意见和定量测算后,于2016年发布《市场风险的最低资本要求》,提出了更严格、更全面的管理要求,设计了采用敏感度指标的标准法体系,提出以预期尾部损益(ES)替代现行风险价值指标的内部模型法体系。 (1)市场风险管理框架的改进。一是实施更为严格的账簿划分管理;二是从监管资本计量角度规范交易台管理;三是严格规范内部风险转移交易的计量管理。 (2)基于敏感度的标准法资本计量。一是须单独计算信用利差风险,首次明确将信用利差风险单列,此外,须计算违约风险及剩余风险资本;二是敏感度法的实施要求更高;三是违约风险资本计算更加复杂;四是首次提出剩余风险资本附加要求。 (3)基于ES的内部模型法计量体系。一是须建立内部模型法持续评估机制,巴塞尔协议III首次提出了内部模型法适用性的评估流程,要求银行从交易台和风险因子层面开展持续评估。二是内部模型法资本计量以ES替代VaR。三是提出不可建模风险因子的资本计量要求。四是须同步计算各交易台的标准法资本。使用内部模型法的银行还须每月计算各交易台的标准法资本要求。

2、商业银行风险管理组织包括( )。

- A:董事会及最高风险管理委员会

- B:监事会

- C:高级管理层

- D:风险管理部门

- E:其他风险控制部门/机构

答 案:ABCDE

解 析:商业银行风险管理组织包括董事会及最高风险管理委员会、监事会、高级管理层、风险管理部门、其他风险控制部门/机构。故本题选ABCDE。

2022年银行业专业人员(中级)《风险管理》每日一练试题09月24日 09-24 2024年银行业专业人员(中级)《风险管理》每日一练试题09月24日 09-24 2023年银行业专业人员(中级)《风险管理》每日一练试题04月24日 04-24 2023年银行业专业人员(中级)《风险管理》每日一练试题05月24日 05-24 2023年银行业专业人员(中级)《风险管理》每日一练试题11月24日 11-24 2023年银行业专业人员(中级)《风险管理》每日一练试题10月24日 10-24 2023年银行业专业人员(中级)《风险管理》每日一练试题08月24日 08-24 2023年银行业专业人员(中级)《风险管理》每日一练试题07月24日 07-24