2023年资产评估师每日一练《资产评估基础》5月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:210

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估基础》5月31日专为备考2023年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某资产于2007年1月购进,2017年1月评估时,名义已使用年限是10年。根据该资产技术指标,在正常使用情形下,每天应工作9小时,该资产实际每天工作8小时。由此可以计算其实际已使用年限为()年。

A8.5

B8.9

C9.1

D8.4

-

2. 市场均衡价格为()。

A1

B2

C3

D4

-

3. 公司Z是一个有限责任公司,该公司包括三个长期投资L公司、M公司和N公司,现需要对公司Z进行转让目的的评估,则其的评估对象就是Z公司的()。

A所有者权益

B债权

C股权

D组成该企业的各单项资产

-

4. 供给曲线是描述()。

A商品供应量随时间变化的曲线

B商品供应量与需求之间关系的曲线

C商品供给量与其价格之间关系的曲线

D商品供应量与原料价格之间关系的曲线

-

1. 在明确评估业务基本事项中,明确评估报告使用范围的内容包括()。

A评估报告使用人

B评估报告使用目的及用途

C评估报告使用时效

D评估报告的摘抄引用或披露

E评估对象和评估范围

-

2. 商品的需求量随商品价格的上升而上升的有()。

A正常商品

B吉芬商品

C低档商品

D高档奢侈品

E价格在30万左右的小汽车

-

3. 评估明细表通常包括()。

A现金流量测算表

B营业成本预测表

C营业利润预测表

D销售费用预测表

E折现率计算表

-

4. 从经济行为类型看,我国的资产评估服务领域包括()。

A企业改制和上市

B股权转让

C资产买卖和置换

D债转股

E专有技术

-

1. A评估事务所接受委托评估B公司的价值,以借壳上市,评估基准日是2015年12月31日。对于B公司2013年、2014年的业绩,评估人员依据会计机构出具的审计报告确定;对于2015年的业绩,参与了部分B公司客户、供应商的走访,但底稿中未对其参与走访情况形成书面统计分析材料。在已发现被评估企业存在重大财务舞弊风险的情况下,项目组未对B公司历史业绩的真实性适当关注并实施有效的评估程序,导致形成未来收益预测的评估假设明显不合理,如假设B公司2016年营业收人较2015年经审计的增长28.30%,进而导致评估值高估。2015年初,项目评估人员根据B公司提供的经营资料初步测算B公司100%股权估值为160亿至170亿元。后来随着借壳对象的变化,在企业经营情况无实质性变化的情况下,B公司于2015年5月提出的期望估值为260亿至270亿元,于2015年9月底B公司提出的期望估值变为370亿元。评估师预测B公司2017年至2020年各年收人的增长率分别是35.02%、20.09%、12.28%、4.35%,但评估工作底稿中未记录该增长率的确定依据。用于盈利预测的“评估报告中表”材料是评估师代被评估单位倒编形成,评估工作底稿中无B公司提供的必要的盈利预测资料。B公司股权价值的评估结果为3,701,900.82万元,与B公司的期望评估结果基本吻合,A评估公司对此没有合理解释。要求:

根据本案例,

(1)说明A评估公司违反了哪些评估准则(说明4处即可)。

(2)是否违法?违反了哪些法规?应该受到《证券法》哪些处罚(说明2处即可)。

-

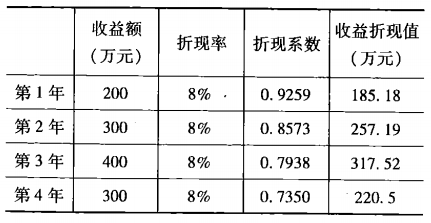

2. 某企业尚能继续经营,4年的营业收益全部用于抵充负债,现评估其4年经菅收益的折现额。经预测得出4年内各年预期收益的数据如表中所示。

由此可以确定其折现额为?

由此可以确定其折现额为?

相关试卷

-

2024年资产评估师每日一练《资产评估基础》1月9日256人做过

-

2024年资产评估师每日一练《资产评估基础》1月10日419人做过

-

2024年资产评估师每日一练《资产评估基础》1月11日620人做过

-

2024年资产评估师每日一练《资产评估基础》1月12日1059人做过

-

2024年资产评估师每日一练《资产评估基础》1月13日688人做过

-

2024年资产评估师每日一练《资产评估基础》1月14日510人做过

-

2024年资产评估师每日一练《资产评估基础》1月15日1085人做过

-

2024年资产评估师每日一练《资产评估基础》1月16日1221人做过

-

2024年资产评估师每日一练《资产评估基础》1月17日1149人做过

-

2024年资产评估师每日一练《资产评估基础》1月18日1324人做过

相关题库