资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分事项如下:

(1)A注册会计师阅读了甲公司内审部门出具的职工薪酬专项检查报告,拟在职工薪酬的审计中利用参与该专项检查的内部审计人员提供直接协助。

(2)在制定存货监盘计划时,A注册会计师从甲公司信息系统中导出存货存放地点清单,与管理层存货盘点计划中的信息进行了核对,从中选取了拟执行存货监盘的地点。

(3)因实施穿行测试时发现甲公司与投资和筹资相关的内部控制未得到执行,A注册会计师将投资和筹资循环的审计策略由综合性方案改为实质性方案,并用新编制的审计计划工作底稿替换了原工作底稿。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在期中审计时针对2019年1月至9月与采购相关的内部控制实施测试,发现存在控制缺陷,因此,未测试2019年10月至12月的相关控制,通过细节测试获取了与2019年度采购交易相关的审计证据。

(2)甲公司销售经理每月将销售费用实际发生额与预算数进行比较分析,并编制分析报告,交副总经理审核。A注册会计师选取了4个月的分析报告,检查了报告上副总经理的签字,据此认为该控制运行有效。

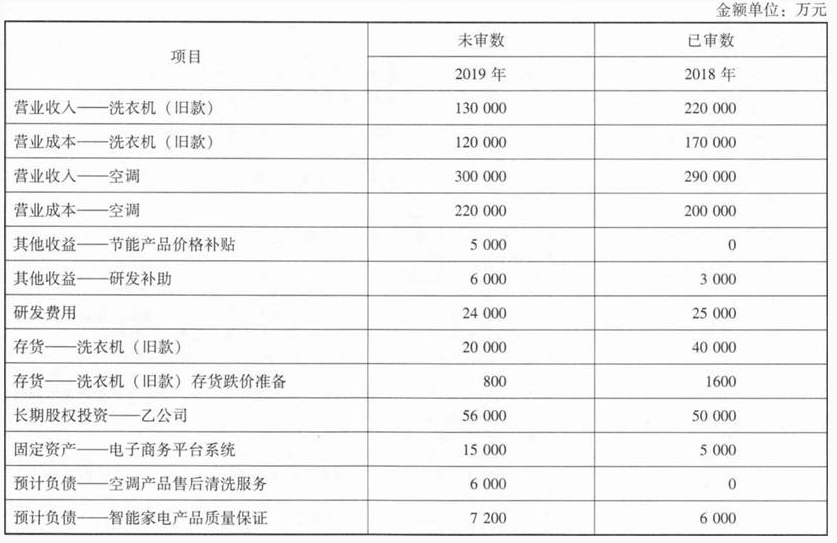

(3)甲公司2019年末应收账款余额较2018年末增长30%,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。

(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师在审计过程中发现了一笔300万元的重分类错报,因金额较小未提出审计调整,要求管理层在书面声明中说明该错报对财务报表整体的影响不重大。

(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。

(3)A注册会计师在审计中发现甲公司采购总监存在受贿行为,立即与总经理沟通了该事项,获悉董事会已收到内部员工举报,正在进行调查。A注册会计师认为无需再与董事会或股东会沟通。

(4)甲公司总经理因新冠肺炎疫情滞留外地,无法签署书面声明。A注册会计师与总经理视频沟通。总经理表示同意书面声明的内容,并授权副总经理在书面声明上签字并加盖了公章。A注册会计师接受了甲公司的做法:

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分事项如下:

(1)A注册会计师阅读了甲公司内审部门出具的职工薪酬专项检查报告,拟在职工薪酬的审计中利用参与该专项检查的内部审计人员提供直接协助。

(2)在制定存货监盘计划时,A注册会计师从甲公司信息系统中导出存货存放地点清单,与管理层存货盘点计划中的信息进行了核对,从中选取了拟执行存货监盘的地点。

(3)因实施穿行测试时发现甲公司与投资和筹资相关的内部控制未得到执行,A注册会计师将投资和筹资循环的审计策略由综合性方案改为实质性方案,并用新编制的审计计划工作底稿替换了原工作底稿。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在期中审计时针对2019年1月至9月与采购相关的内部控制实施测试,发现存在控制缺陷,因此,未测试2019年10月至12月的相关控制,通过细节测试获取了与2019年度采购交易相关的审计证据。

(2)甲公司销售经理每月将销售费用实际发生额与预算数进行比较分析,并编制分析报告,交副总经理审核。A注册会计师选取了4个月的分析报告,检查了报告上副总经理的签字,据此认为该控制运行有效。

(3)甲公司2019年末应收账款余额较2018年末增长30%,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。

(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师在审计过程中发现了一笔300万元的重分类错报,因金额较小未提出审计调整,要求管理层在书面声明中说明该错报对财务报表整体的影响不重大。

(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。

(3)A注册会计师在审计中发现甲公司采购总监存在受贿行为,立即与总经理沟通了该事项,获悉董事会已收到内部员工举报,正在进行调查。A注册会计师认为无需再与董事会或股东会沟通。

(4)甲公司总经理因新冠肺炎疫情滞留外地,无法签署书面声明。A注册会计师与总经理视频沟通。总经理表示同意书面声明的内容,并授权副总经理在书面声明上签字并加盖了公章。A注册会计师接受了甲公司的做法:

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填人答题区的相应表格内。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填人答题区的相应表格内。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当:如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当:如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

感谢您信任并使用聚题库系统。我们深知个人信息和隐私保护的重要性,为了更好地保护您的个人权益,在使用产品前请充分阅读并理解《用户服务协议》和 《隐私协议》 。

长沙聚优教育咨询有限公司(以下简称“长沙聚优”)在此特别提醒您在使用相关服务前,请认真阅读协议条款内容,确保您充分理解协议中各条款,特别是免除或者限制责任、法律适用和管辖的条款,以及开通或使用某项服务的单独协议,并选择接受或不接受。如你未满18周岁,请在法定监护人陪同下仔细阅读并充分理解本协议,并征得法定监护人的同意后使用“聚题库”软件及相关服务。除非您接受本协议所有条款,否则您无权注册、登录或使用本协议所涉服务。

隐私权政策适用我们提供的软件、网站、服务,包括但不限于适用于电脑、移动智能终端产品及服务。

本隐私权政策旨在帮助您了解我们会收集哪些数据,为什么收集这些数据、会利用这些数据做什么以及我们如何保护这些数据。了解这些内容,对于您行使个人权利及保护您的个人信息至关重要,请您在使用我们产品或服务前务必抽出时间认真阅读本政策。