资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司利用生产管理系统中的自动化控制进行生产工人的排班调度,以提高生产效率。A注册会计师认为该控制与审计无关,拟不纳入了解内部控制的范围。

(2)甲公司供应商数量多,采购交易量大。A注册会计师拟对采购与付款循环相关的

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1) A注册会计师抽样测试了与职工薪酬相关的控制,发现一个偏差。 因针对职工薪酬实施实质性程序未发现错报,A注册会计师认为该偏差不构成缺陷,相关控制运行有效。

(2)A注册会计师采用实质性分析程序测试甲公司2018年度的借款利息支出,发现已记录金额与预期值之间存在600万元差异,因可接受差异额为500万元,A注册会计师要求管理层更正了100万元的错报。

(3)甲公司年末存放在客户仓库的产品余额为2000万元。由于无法实施监盘,且认为函证很可能无效,A注册会计师检查了甲公司相关产品的发出和客户签收记录、与客户的对账记录以及期后结算单据,查询了客户网站上开放给供应商的库存信息,据此认可了该项存货的数量。

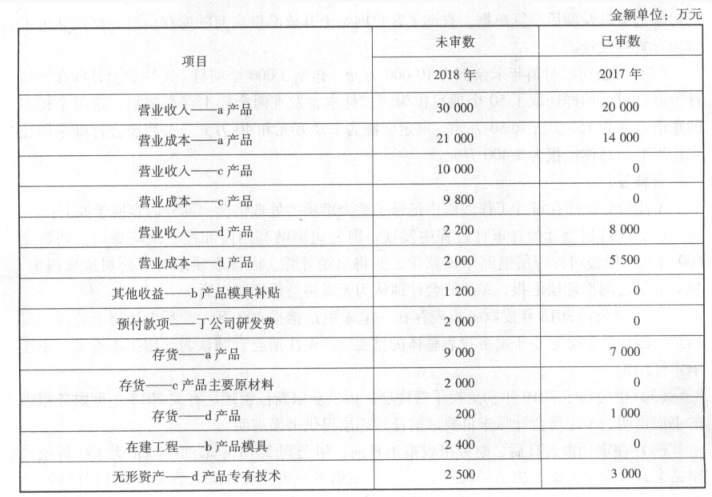

(4)甲公司原材料年末余额为10 000万元,包括3000个项目。A注册会计师在实施计价测试时,抽样选取了50个项目作为测试样本,发现两个样本存在错报,这两个样本的账面金额为150万元和50万元,审定金额为120万元和40万元。A注册会计师采用比率法推断的总体错报为2 400万元。

资料五:

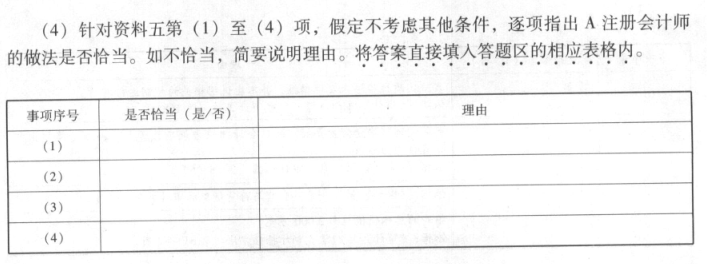

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:」

(1) A注册会计师在审计过程中发现,甲公司出纳利用内部控制缺陷挪用公司资金600万元。甲公司管理层追回了该款项,并将出纳开除。因该事项未对甲公司造成损失,且管理层已向治理层汇报,A注册会计师认为无需再与治理层沟通。

(2)甲公司2018年度财务报表存在- - 笔未更正错报400万元,系少计提企业所得税所致。因该错报金额小于财务报表整体的重要性,A注册会计师认为该错报不重大,不影响审计结论。

(3)甲公司于2019年初更换了管理层。因已获取新任管理层有关2018年度财务报表的书面声明,A注册会计师未再要求前任管理层提供书面声明。

(4) 在审计报告日后、财务报表报出日前,甲公司2018年末的一项重大未决诉讼终审结案,管理层根据判决结果调整了2018年度财务报表。在对该调整实施审计程序后,A注册会计师对重新批准的财务报表出具了新的审计报告。

要求:

(1) 针对资料一第(1) 至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司利用生产管理系统中的自动化控制进行生产工人的排班调度,以提高生产效率。A注册会计师认为该控制与审计无关,拟不纳入了解内部控制的范围。

(2)甲公司供应商数量多,采购交易量大。A注册会计师拟对采购与付款循环相关的

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1) A注册会计师抽样测试了与职工薪酬相关的控制,发现一个偏差。 因针对职工薪酬实施实质性程序未发现错报,A注册会计师认为该偏差不构成缺陷,相关控制运行有效。

(2)A注册会计师采用实质性分析程序测试甲公司2018年度的借款利息支出,发现已记录金额与预期值之间存在600万元差异,因可接受差异额为500万元,A注册会计师要求管理层更正了100万元的错报。

(3)甲公司年末存放在客户仓库的产品余额为2000万元。由于无法实施监盘,且认为函证很可能无效,A注册会计师检查了甲公司相关产品的发出和客户签收记录、与客户的对账记录以及期后结算单据,查询了客户网站上开放给供应商的库存信息,据此认可了该项存货的数量。

(4)甲公司原材料年末余额为10 000万元,包括3000个项目。A注册会计师在实施计价测试时,抽样选取了50个项目作为测试样本,发现两个样本存在错报,这两个样本的账面金额为150万元和50万元,审定金额为120万元和40万元。A注册会计师采用比率法推断的总体错报为2 400万元。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:」

(1) A注册会计师在审计过程中发现,甲公司出纳利用内部控制缺陷挪用公司资金600万元。甲公司管理层追回了该款项,并将出纳开除。因该事项未对甲公司造成损失,且管理层已向治理层汇报,A注册会计师认为无需再与治理层沟通。

(2)甲公司2018年度财务报表存在- - 笔未更正错报400万元,系少计提企业所得税所致。因该错报金额小于财务报表整体的重要性,A注册会计师认为该错报不重大,不影响审计结论。

(3)甲公司于2019年初更换了管理层。因已获取新任管理层有关2018年度财务报表的书面声明,A注册会计师未再要求前任管理层提供书面声明。

(4) 在审计报告日后、财务报表报出日前,甲公司2018年末的一项重大未决诉讼终审结案,管理层根据判决结果调整了2018年度财务报表。在对该调整实施审计程序后,A注册会计师对重新批准的财务报表出具了新的审计报告。

要求:

(1) 针对资料一第(1) 至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

感谢您信任并使用聚题库系统。我们深知个人信息和隐私保护的重要性,为了更好地保护您的个人权益,在使用产品前请充分阅读并理解《用户服务协议》和 《隐私协议》 。

长沙聚优教育咨询有限公司(以下简称“长沙聚优”)在此特别提醒您在使用相关服务前,请认真阅读协议条款内容,确保您充分理解协议中各条款,特别是免除或者限制责任、法律适用和管辖的条款,以及开通或使用某项服务的单独协议,并选择接受或不接受。如你未满18周岁,请在法定监护人陪同下仔细阅读并充分理解本协议,并征得法定监护人的同意后使用“聚题库”软件及相关服务。除非您接受本协议所有条款,否则您无权注册、登录或使用本协议所涉服务。

隐私权政策适用我们提供的软件、网站、服务,包括但不限于适用于电脑、移动智能终端产品及服务。

本隐私权政策旨在帮助您了解我们会收集哪些数据,为什么收集这些数据、会利用这些数据做什么以及我们如何保护这些数据。了解这些内容,对于您行使个人权利及保护您的个人信息至关重要,请您在使用我们产品或服务前务必抽出时间认真阅读本政策。