2023年资产评估师每日一练《资产评估相关知识》5月9日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:318

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》5月9日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 根据矿产资源法律制度的规定,关于矿业权的下列表述错误的是()。

A矿业权包括探矿权和采矿权

B探矿权申请人的资金,不得低于申请项目勘查实施方案安排的第一勘查年度资金投入额,同时不得低于申请项目勘查实施方案安排的总资金的1/3

C允许个人采挖零星分散资源和只能用作普通建筑材料的砂、石、粘土以及为生活自用采挖少量矿产

D申请采矿权应具有独立企业法人资格,企业注册资本应不少于经审定的矿产资源开发利用方案测算的矿山建设投资总额的20%

-

2. A企业是增值税一般纳税人,向B商场销售电器100台,每台不含税价格为5000元。由于B商场购买量大,A企业按原价八折优惠销售,B商场付款后,A企业为B商场开具的发票上分别注明了销售额和折扣额,则A企业此项业务的增值税销项税额是()万元。

A6

B6.8

C8.5

D7.3

-

3. 凡是当期已经实现的收入和已经发生的或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表的会计核算基础或要求的是()。

A相关性

B收付实现制

C权责发生制

D及时性

-

1. 2021年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%o2021年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有()

A借:交易性金融资产一成本1000投资收益20贷:银行存款1020

B借:交易性金融资产一公允价值变动60贷:公允价值变动损益60

C借:应收利息66贷:投资收益66

D借:交易性金融资产一成本1020贷:银行存款1020

E借:交易性金融资产一公允价值变动40贷:公允价值变动损益40

-

2. 国家出资企业有()时,应当对相关资产进行评估。

A甲国有独资企业整体改建为股份有限公司

B乙国有独资公司以非货币资产对外投资

C丙国有控股公司派生分立丁有限责任公司

D戊国有独资公司将部分资产租赁给A民营企业

E经本级人民政府批准,对乙国有独资公司部分资产实施无偿划转

-

3. 下列各项中,不构成甲公司关联方的是()。

A甲公司的母公司的关键管理人员队甲公司财务总监的妻子控制的乙企业

B与甲公司共同控制丙公司的丁公司

C与甲公司常年发生交易而存在经济依存关系的代销商

D与甲公司受同一母公司控制的其他公司

-

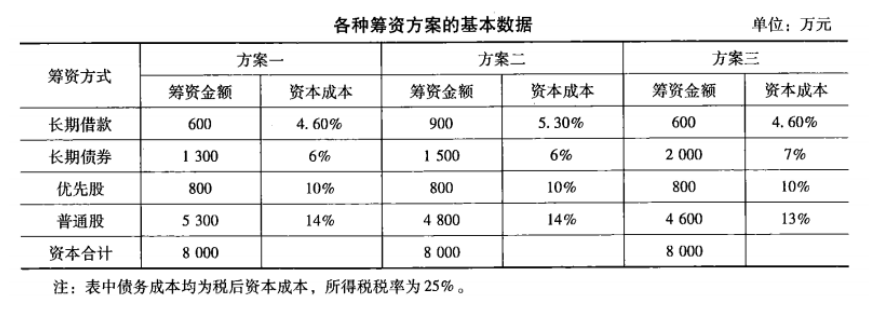

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

-

2023年资产评估师每日一练《资产评估相关知识》4月25日1640人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月26日802人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月27日207人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月28日568人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月29日320人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月30日1231人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月1日1906人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月2日384人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月3日773人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月4日1444人做过