2023年资产评估师每日一练《资产评估相关知识》4月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1676

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》4月19日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 某企业生产的产品销售单价为10元/件,单位边际贡献是4元/件,固定成本为10000元,税后目标利润(假设利息为零)为22500元,所得税税率25%,则实现目标利润的销售额为()元。

A120000

B100000

C80000

D60000

-

2. 甲公司与乙公司签订注册商标转让合同。根据商标法的规定,受让方乙公司开始享有该注册商标专用权的时间是()。

A甲、乙双方签订注册商标转让合同之日

B商标局收到注册商标转让申请之日

C商标局核准注册商标转让之日

D商标局核准注册商标转让后,予以公告之日

-

3. 企业接受政府作为企业所有者投入的资本,在实际收到专项拨款时作为()处理。待拨款项目完成后,将形成固定资产等资产项目的部分转入资本公积。

A实收资本

B专项应付款

C长期应付款

D应付账款

-

1. 下列各项中,不能够计入资产取得成本的有()

A取得持有至到期投资支付给券商的佣金

B取得交易性金融资产支付给代理机构的手续费

C取得可供出售金融资产发生的评估咨询费用

D取得长期股权投资与被投资方发生的谈判费用

E取得无形资产发生的商标注册费

-

2. 根据《著作权法》的规定,不受其保护的对象有()。

A通用表格

B历法

C新闻评论

D通用公式

E国家机关决议

-

3. 林权按主体分类,可以分为()。

A个人林权

B法人林权

C集体林权

D国有林权

E单位林权

-

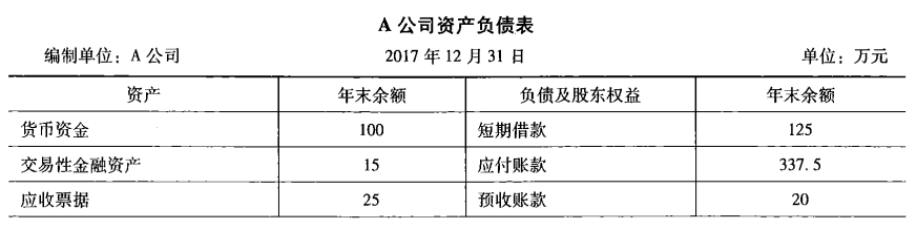

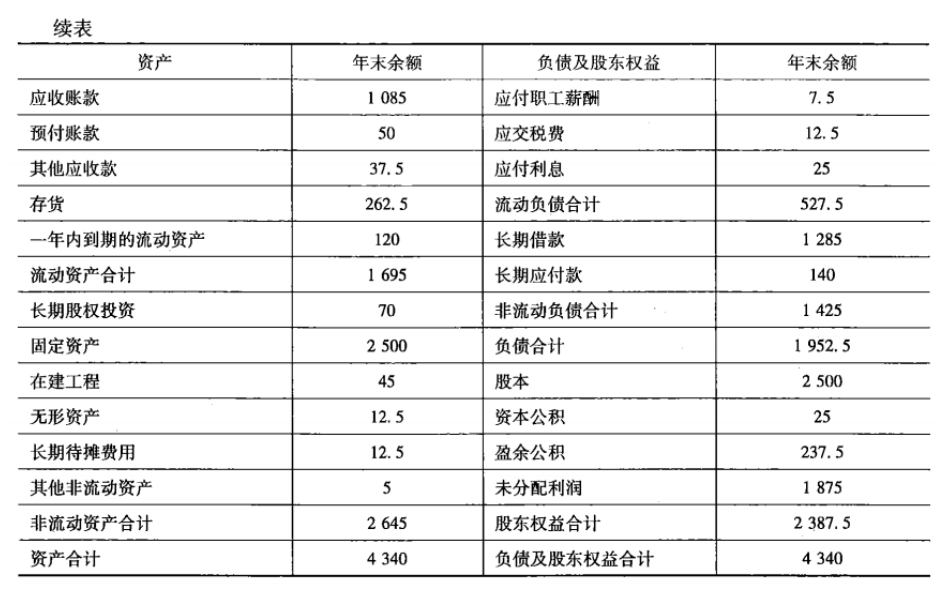

1. A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》12月17日758人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月18日1855人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月19日725人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月20日1999人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月21日777人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月22日1009人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月23日868人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月24日1077人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月25日1875人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月26日560人做过

相关题库