2023年资产评估师每日一练《资产评估相关知识》3月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:751

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》3月31日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 甲、乙、丙开办一普通合伙企业,后甲与丁约定将合伙企业中甲的财产份额全部转让给丁,丁表示取得甲的财产份额后愿意人伙。下列说法正确的是()。

A丁自然取得合伙企业中甲的财产份额

B如乙、丙同意,丁依法取得合伙人的地位

C如乙、丙不同意丁人伙,必须购买甲的财产份额

D合伙企业应清算,丁分得甲应得财产份额

-

2. 根据成本性态,在一定时期一定业务量范围之内,职工培训费一般属于()。

A半固定成本

B半变动成本

C约束性固定成本

D酌量性固定成本

-

3. 一项销售行为如果即涉及服务又涉及货物,为()。

A混业经营

B混合销售

C混合经营

D兼营不同税率

-

1. 关于借款费用的资本化期间与资本化金额,下列说法中正确的有()。

A在符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用,应当在发生时计入当期损益

B符合资本化条件的资产在购建或者生产过程中如果发生非正常中断,应当暂停借款费用的资本化

C借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额调整每期利息金额

D为购建或者生产符合资本化条件的资产而借入的专门借款,应根据资产支出加权平均数乘以所占用的专门借款的资本化率,计算确定应予资本化的利息金额

E购建或者生产符合资本化条件的资产的过程中只要是发生中断的,就要停止资本化

-

2. 下列有关会计估计变更的表述中,正确的有( )。

A会计估计变更,不改变以前期间的会计估计,也不调整以前期间的报告结果

B企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理

C企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计政策变更处理

D对于会计估计变更,企业应采用未来适用法进行会计处理

-

3. 甲公司2016年1月1日就某技术向美国专利局提出专利申请,()甲就同一项技术又向中国专利局申请专利的,可以享有优先权。

A2016年4月1日

B2016年9月1日

C2016年12月1日

D2017年1月1日

E2017年2月1日

-

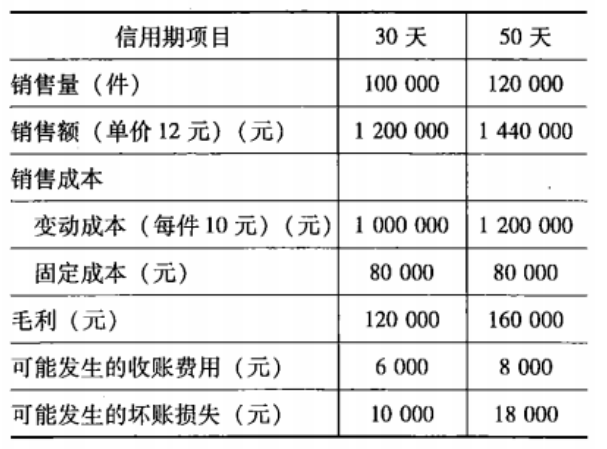

1. 某企业目前有1000万元的长期资本,均为普通股,股价为10元/股。现在企业希望再实现500万元的长期资本以满足扩大经营规模的需要。有两种筹资方案可供选择:一是通过10%的长期债券筹资;二是发行普通股股票。企业预计2018年的息税前利润为210万元,企业所得税税率为25%。在企业息税前利润为210万元时,计算两种方案的每股收益。

-

2024年资产评估师每日一练《资产评估相关知识》3月17日333人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月18日1054人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月19日1336人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月20日1423人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月21日490人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月22日581人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月23日1049人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月24日739人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月25日265人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月26日1166人做过