2023年资产评估师每日一练《资产评估实务(一)》3月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:570

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估实务(一)》3月7日专为备考2023年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

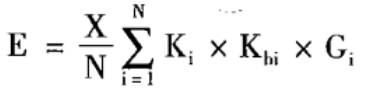

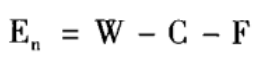

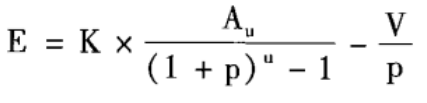

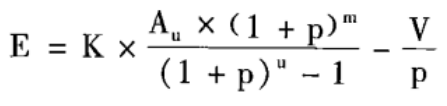

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 某企业生产成品实有数量为1500件,合理材料工艺定额为600公斤/件,合理工时定额为20小时/件。因为评估基准日与产成品完工时间间隔较长,评估时,生产该产品的材料价格由原来的50元/公斤涨至60元/公斤,单位小时合理工时工资、费用也由15元/小时涨至20元/小时。采用成本法评估时,该企业产成品评估值为()。

A5460万元

B4545万元

C5445万元

D4560万元

-

3. 对流动资产评估时,评估人员所选的评估基准日为()。

A资产购买日

B会计期中

C营业周期结束以后

D会计期末

-

4. 市场法估建(构)筑物,操作步骤不包括()。

A收集交易资料

B确定可比交易案例

C进行比较修正

D估算预期收益

-

1. 对建(构)筑物进行现场调查时,需要调查的内容包括()。

A权利状态

B实物状态

C产权持有人信用水平

D区位及交易状况

E财务核算情况

-

2. 流动资产无需考虑功能性贬值主要是因为()。

A金额一般较小

B周转速度快

C变现能力强

D价格波动大

E周转速度慢

-

3. 下列各项中,有关收益法说法正确的是()。

A收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

B判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

C因此牧草的未来收益不稳定,具有连续获利能力

D畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

E亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

-

4. 收益法在矿业权评估中适用于()。

A采矿权评估

B勘察程度较低的探矿权评估

C资源储量的可靠性差的探矿权评估

D勘查程度较高的探矿权评估

E勘察程度一般的探矿权评估

-

1. 某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

-

2. 评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》3月19日353人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月20日487人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月21日761人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月22日719人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月23日1158人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月24日768人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月25日1750人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月26日1694人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月27日982人做过

-

2022年资产评估师每日一练《资产评估实务(一)》3月28日692人做过

相关题库