2023年资产评估师每日一练《资产评估相关知识》2月4日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:352

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》2月4日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 企业取得的持有至到期投资,应按(),借记“持有至到期投资——成本”科目。

A公允价值

B利息

C面值

D买价

-

2. 甲公司为增值税一般纳税人,增值税税率为17%。为提高A生产线的生产能力,于2018年3月31日进行改良,10月份完工,改良期间领用外购原材料价款为150万元(不含税),发生其他相关支出共计50万元。估计能使甲设备延长使用寿命5年。根据2018年3月月末的账面记录,该生产线的原账面原价为200万元,已提的折旧为80万元,已提减值准备40万元。若被替换部分的账面原值为50万元,则该企业2018年10月份改良后该生产线的价值为()。

A180万元

B200万元

C230万元

D260万元

-

3. 甲、乙、丙共同出资设立了一有限责任公司,一年后,甲拟将其在公司的全部出资转让给丁,乙、丙不同意。在公司章程未对?股权转让作约定的情况下,下列解决方案中,不符合《公司法》规定的有()。

A由乙或丙购买甲拟转让给丁的出资

B由乙和丙共同购买甲拟转让给丁的出资

C如果乙和丙均不愿意购买,甲无权将出资转让给丁

D如果乙和丙均不愿意购买,甲有权将出资转让给丁

-

1. 在判断资产是否减值时,下列各项中,通常应计入资产组账面价值的有()。

A可直接归属于资产组与可以合理和一致的分摊至资产组的资产账面价值

B已确认的负债的账面价值

C对资产组可收回金额的确定,起决定性作用的负债的账面价值

D可以合理和一致的分摊至资产组的资产的公允价值

E预计未来因改良发生的支出

-

2. 融资租赁合同对于欠付租金解除合同的情形没有明确约定,但承租人欠付租金(),经出租人催告后在合理期限内仍不支付的,出租人可以解除合同。

A达到两期以上

B数额达到全部租金30%以上

C达到三期以上

D达到四期以上

E数额达到全部租金15%以上

-

3. 下列不须全体共有人同意即可为之的行为()。

A财产的保存

B财产的改良

C财产的转让

D履行财产所负担义务的行为

E财产的重大修缮

-

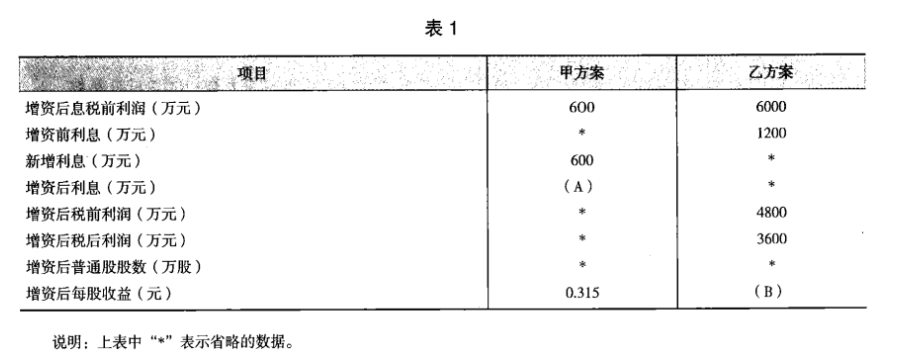

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》6月1日1877人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月2日1427人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月3日1862人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月4日1397人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月5日1597人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月6日778人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月7日1000人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月8日1277人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月9日1402人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月10日389人做过

相关题库