2023年资产评估师每日一练《资产评估相关知识》1月31日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:256

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月31日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲公司20X8年5月20日向乙公司销售一批原材料,不含税货款200万元,适用增值税税率为17%。乙公司开来一张出票日为5月22日,面值为234万元,票面年利率为5%,期限为90天的商业承兑汇票。6月22日,甲公司因急需资金,持该票据到银行贴现,贴现率为8%。若该项贴现业务符合金融资产终止确认条件,则甲公司取得的贴现额是()万元。

A201.45

B199.8

C234.16

D233.77

-

2. 根据《物权法》的规定,下列各项有关共有关系的表述中,不符合法律规定的是()。

A按份共有人有权自由处分自己的共有份额,无需取得其他共有人的同意

B共同共有人对共有财产的处分,必须征得全体共有人的同意

C按份共有人将份额出让给共有人以外的第三人时,必须征得其他共有人的同意

D共同共有关系终止,才能确定份额,分割共有财产

-

3. 某投资项目各年的预计净现金流量分别为:NCFO=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为()。

A2.0年

B2.5年

C3.2年

D4.0年

-

1. 企业资本増加的途径有()。

A将资本公积转为实收资本或股本

B将盈余公积转为实收资本

C所有者投入

D可转换公司债券持有人行使转换权利

E接受捐赠

-

2. 某企业2017年的基本财务数据如下表所示:

根据上述信息,下列说法,正确的是( )。

根据上述信息,下列说法,正确的是( )。A2017年该公司的负债水平有所下

B2017年与2016年相比,该企业的资产运用效果较差

C2017年该企业的成本增长高于收入的增长

D2017年该企业的财务费用较2016年增长113.08%

E2017年该企业的管理费用较2016年增长37.77%

-

3. 在读博士张某在发表的论文中合理使用了著名学者刘某已经发表的研究成果,张某应当()。

A经过刘某的许可

B指明作者姓名

C指明作品名称

D向刘某支付报酬

E需经过刘某的许可,但不需支付报酬

-

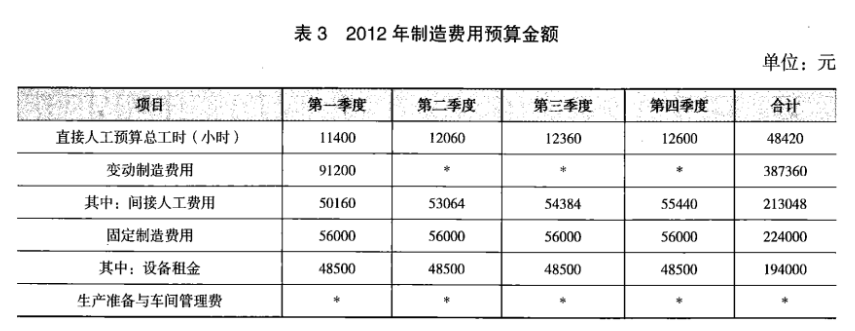

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》9月30日874人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月1日1498人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月2日1631人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月3日1403人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月4日1148人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月5日1067人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月6日598人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月7日116人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月8日1612人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月9日953人做过

相关题库