2023年资产评估师每日一练《资产评估相关知识》1月30日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:792

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月30日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 20X8年1月1日,甲公司以银行存款2500万元取得乙公司20%有表决权的股份,对乙公司具有重大影响;乙公司当日可辨认净资产的账面价值为12000万元,各项可辨认资产、负债的公允价值与其账面价值均相同。乙公司20X8年实现的净利润为1000万元。不考虑其他因素,以下说法错误的是()。

A此笔长期股权投资甲公司应采用权益法进行核算

B甲公司初始投资成本大于公司可辨认净值的份额为100万元,应调整长期股权投资的入账价值

C20X8年12月31日,甲公司应贷记投资收益200万元

D甲公司该项投资在资产负债表中应列示的年末余额为2700万元

-

2. 下列商标权申请的原则表述不正确的是()。

A卷烟、雪茄烟和有包装的烟丝不适用自愿注册原则,必须申请商标注册

B按照先申请原则,两个以上的申请人先后在就同一种类的商品上,以近似的商标申请注册,对申请在先者予以审核和注册

C按照先申请原则,两个以上的申请人是同一天申请的,商标局初步审定并公告使用在先的商标

D商标在中国政府主办的或者承认的国际展览会展出的商品上首次使用的,自该商品展出之日起12个月内,该商标的注册申请人可以享有优先权

-

3. 在下列公司中,通常适合采用固定股利政策的是()。

A收益相对稳定的公司

B财务风险较高的公司

C投资机会较多的公司

D收益显著增长的公司

-

1. 20X8年1月1日,甲公司以银行存款3800万元购入一项处于建设中的房产。从购入后到该房产达到预定可使用状态,甲公司共支付资本化支出3200万元,该房产与20X8年6月30日达到预定可使用状态。考虑自身生产经营需要,甲公司董事会已经做出书面决议将该房产30%留作办公自用,另外70%与A企业签订了长期租赁合同。合同规定租赁期开始日为20X8年7月1日,年租金300万元。该项房产预计使用40年,预计净残值为0,甲公司以成本模式对投资性房地产进行后续计量,采用年限平均法计提折旧。甲公司以下确认计量正确的有()。

A甲公司应分别确认用于出租和用于自用的房产的账面价值

B甲公司应将该房产全部确认为投资性房地产

C20X8年6月30日固定资产初始计量金额为2100万元

D20X8年6月30日投资性房地产初始计量金额为4900万元

E20X8年7月1日固定资产初始计量金额为7000万元

-

2. 下列各项中,属于股东财富最大化目标优点的有()。

A考虑了时间价值

B反映了风险因素

C规避了经营者的短期行为

D强调了公司的社会责任

E全面考虑了企业利益相关者的利益

-

3. 下列关于权益工具的判断标准中,说法正确的有()。

A是否存在无条件交付现金或其他金融资产

B是否通过固定数量的自身权益工具结算

C是否指定以公允价值计量且其变动计入当期损益

D是否转移资产所有权上的风险和报酬

E是否由非同一控制下企业合并中确认的或有对价构成

-

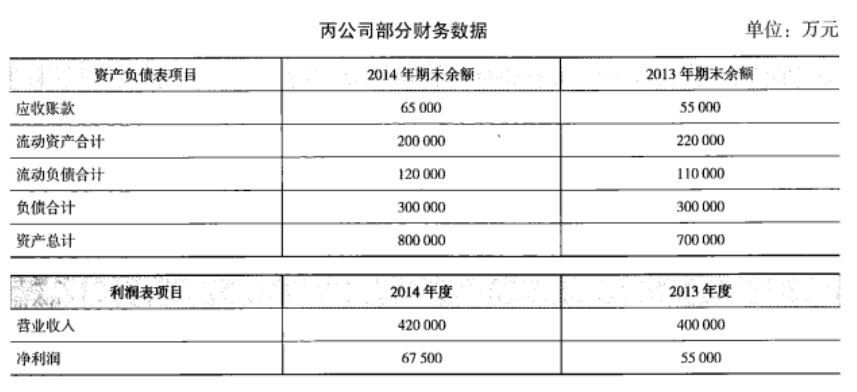

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

-

2023年资产评估师每日一练《资产评估相关知识》11月24日271人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月25日1802人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月26日1709人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月27日940人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月28日742人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月29日637人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月30日815人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月1日653人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月2日1954人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月3日1228人做过