2023年资产评估师每日一练《资产评估相关知识》1月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1860

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月27日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲乙签订合同,将甲的土地承包经营权转让于乙,但双方未办理登记。后甲又将土地承包经营权转让于善意的第三人丙并登记,下列说法中正确的是()。

A乙不得以其设立在先的土地承包经营权对抗丙设立在后的土地承包经营权

B乙以其设立在先的土地承包经营权对抗丙设立在后的土地承包经营权

C甲无权流转承包地

D乙不享有土地承包经营权

-

2. 下列各项表述中,不正确的有()。

A为建造固定资产购入的土地使用权确认为无形资产

B房地产开发企业为开发商品房购入的土地使用权确认为存货

C用于出租的土地使用权及其地上建筑物一并确认为投资性房地产

D待出租的建筑物应作为投资性房地产

-

3. 甲公司2017年财务报告于2018年3月20日对外报出,其于2018年发生的下列交易事项中,应作为2017年非调整事项处理的有()。

A1月20日,收到客户退回的部分商品,该商品于2017年9月确认销售收入

B3月18日,甲公司的子公司发布2017年经审计的利润,根据购买该子公司协议约定,甲公司在原预计或有对价基础上向出售方多支付1600万元

C2月25日发布重大资产重组公告,发行股份收购一家下游企业100%股权

D3月10日,2016年被提起诉讼的案件结案,法院判决甲公司赔偿金额与原预计金额相差1200万元

-

1. 以下属于职务发明的是()。

A业余时间的发明创造

B履行本单位交付的本职工作之外的任务所作的发明创造

C主要利用本单位的物质技术条件完成的发明创造

D退休、调离原单位后1年内作出的与其原单位承担的本职工作或原单位分配任务有关的发明创造

E劳动、人事关系终止后1年内作出的与其原单位承担的本职工作或原单位分配任务有关的发明创造

-

2. 编制合并利润表和合并所有者权益变动表需要抵销的项目包括()。

A内部销售收入和销售成本项目的抵销

B内部投资收益的抵销,包括内部利息收益、股权投资收益

C内部交易相关的内部应收账款、存货减值损失项目的抵销

D内部交易相关的固定资产、无形资产等项目的资产减值损失

E母公司对子公司投资收益与子公司当年利润分配抵销

-

3. 下列关于提供劳务收入的确认和计量不正确的是()。

A艺术表演、招待宴会和其他特殊活动的收费,应在相关活动发生时确认收入

B申请人会费和会员费只允许取得会籍,所有其他服务或商品都要另行收费的,应在款项收回不存在重大不确定性时确认收入

C安装费是在资产负债表日根据安装的完工进度确认收入

D属于提供设备和其他有形资产的特许权费,应在提供服务时确认收入

E长期为客户提供重复的劳务收取的劳务费,应在收到款项时确认收入

-

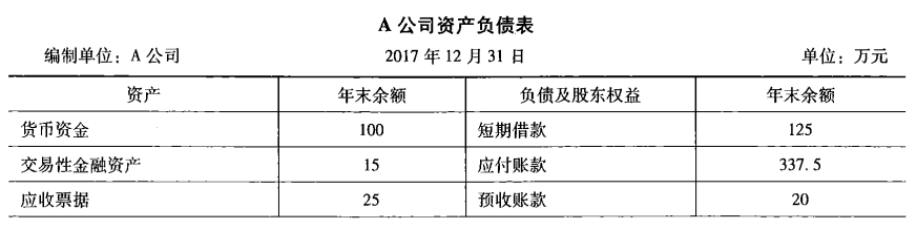

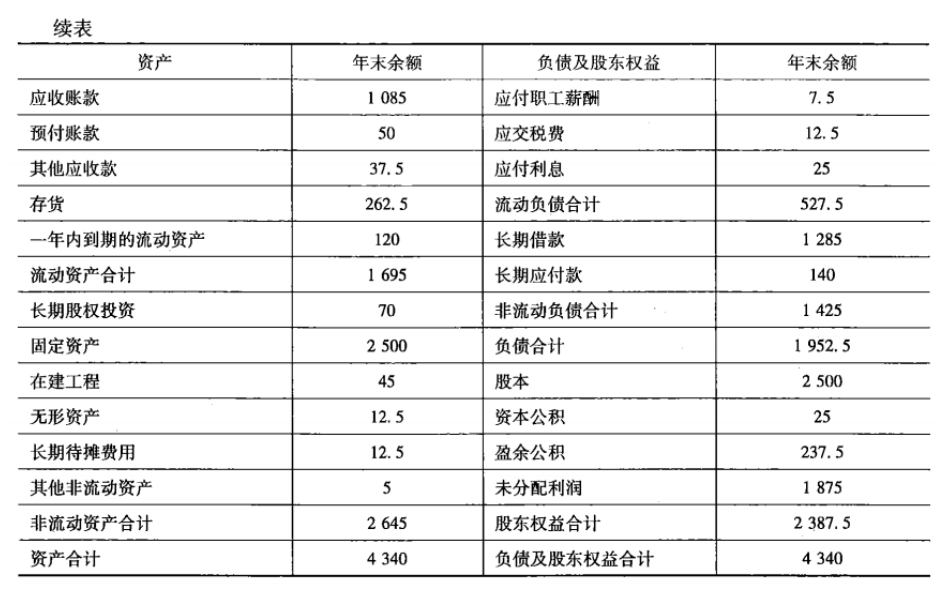

1. A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

-

2022年资产评估师每日一练《资产评估相关知识》8月21日863人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月22日1122人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月23日1193人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月24日314人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月25日1031人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月26日1712人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月27日459人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月28日1979人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月29日1447人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月30日1062人做过