2023年资产评估师每日一练《资产评估相关知识》1月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:267

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月19日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 天津可美纺织服装企业于2017年6月1日以1500万元取得乙公司5%的股权,对乙公司不具有重大影响,天津可美纺织服装企业将其分类为可供出售金融资产。2017年12月31日,该股票的公允价值为1800万元;2018年3月1日,天津可美纺织服装企业又支付6800万元取得乙公司15%股权,持股比例上升到20%,对乙公司具有重大影响;当日原持有5%股份的公允价值为2500万元。则该企业改变核算方法后,对乙公司的长期股权投资的入账成本为()万元。

A7300

B7600

C9000

D9300

-

2. 王某是甲有限合伙企业的有限合伙人,在合伙协议无特别约定的情况下,王某在合伙期间未经其他合伙人同意实施的下列行为中,不符合法律规定的是()。

A将自有的房屋出租给合伙企业使用

B以合伙企业的名义与乙有限责任公司订立买卖合同

C以自己在合伙企业中的财产份额向丙银行借款提供担保

D提前30日通知其他合伙人将其部分合伙份额转让给合伙人以外的丁

-

3. 某产品预计单位售价12元,单位变动成本8元,固定成本总额120万元,适用的企业所得税税率为25%。要实现750万元的净利润,企业完成的销售量至少应为()万件。

A105

B157.5

C217.5

D280

-

1. 下列事项中,属于或有事项的是()。

A亏损合同

B债务担保

C未决诉讼

D未来可能发生的交通事故

E商业票据背书转让或贴现

-

2. 下列关于丁音像公司请乙演唱录制成录音制品的说法,正确的有()。

A丁录制成录音制品应经甲和乙的同意并支付报酬

B丁录制成录音制品无需经甲和乙的同意

C丁享有录制权

D丁享有录制者权

-

3. 下列关于固定资产折旧的说法中,正确的有()。

A季节性修理期间停止计提折旧

B更新改造过程中停止使用的固定资产不计提折旧

C因产品市场不景气而尚未投入使用的外购机器设备计提折旧

D折旧方法依固定资产有关经济利益预期实现方式选择

E己达到预定可使用状态但尚末办理竣工决算的固定资产不计提折旧

-

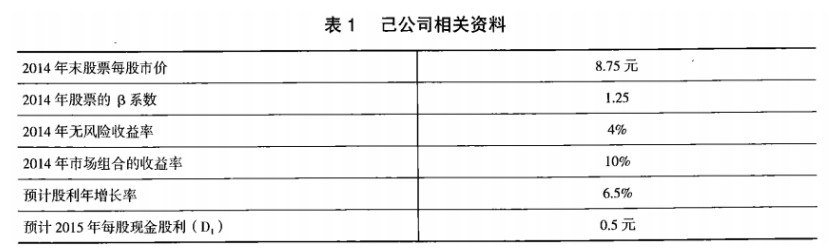

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月6日989人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月8日324人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月9日1149人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月10日524人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月11日161人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日300人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月13日1652人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月14日1215人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月15日522人做过

相关题库