2023年资产评估师每日一练《资产评估相关知识》1月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:535

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》1月12日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲在乙的画展上看中一幅画,并提出购买,双方以5万元成交。甲同意待画展结束后,再将属于自己的画取走。此种交付方式属于( )。

A现实交付

B简易交付

C指示交付

D占有改定

-

2. 甲企业为增值税一般纳税人。20X8年12月8日,购入一批工程物资用于甲企业车间改造工程,支付价款500万元,发票上注明增值税85万元,另支付运杂费20万元。12月9日,甲企业接受外来原材料加工制造代制品材料一批,代制品的加工费用为12万元(其中包括生产车间的季节性和修理期间的停工损失费用4万元)。12月10日,甲企业发出一批材料委托外单位进行加工,发出材料的实际成本为200万元。则甲企业20X8年12月31日资产负债表中“存货”项目应列示的金额为()万元。

A720

B732

C712

D212

-

3. 20X8年1月1日,甲公司以银行存款2500万元取得乙公司20%有表决权的股份,对乙公司具有重大影响;乙公司当日可辨认净资产的账面价值为12000万元,各项可辨认资产、负债的公允价值与其账面价值均相同。乙公司20X8年实现的净利润为1000万元。不考虑其他因素,以下说法错误的是()。

A此笔长期股权投资甲公司应采用权益法进行核算

B甲公司初始投资成本大于公司可辨认净值的份额为100万元,应调整长期股权投资的入账价值

C20X8年12月31日,甲公司应贷记投资收益200万元

D甲公司该项投资在资产负债表中应列示的年末余额为2700万元

-

1. 根据著作权法的规定,著作权可以合理使用,而不视为侵犯著作权。下列行为中属于合理使用的有()。

A某地方电视台在本地新闻联播中报道中本省青年歌手大奖赛的比赛消息,并播放了某歌手的表演片段

B出版社将蒙文发表的作品翻译成汉文在国内出版发行

C某电影学院课堂教学中播放了国内已上影的某著名导演的多部电影作品片段

D某报纸上刊登了其他报纸中已经发表的关于经济的时事性文章,作者未声明不许刊登

E某留守儿童扶助基金的募捐晚会上义演了作词作曲者已经发表的作品,向表演者支付演出报酬,但没有向公众收费

-

2. 甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%。假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不含增值税,20X7年10月15日,甲公司委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司按每件1万元对外销售,甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到,31日甲公司收到丁公司代销清单,并开具一张相同金额的增值税专用发票。下列各项中,这笔业务对甲公司营业利润的影响正确的有()。

A“主营业务收入”科目增加50万元

B“主营业务成本”科目增加50万元

C“销售费用”科目增加5万元

D“应交税费——应交增值税(销项税额)”科目增加8.5万元

E“委托代销商品”科目减少40万元

-

3. 下列各项指标中,不受订货提前期影响的有()。

A再订货点

B经济订货量

C订货次数

D订货间隔期

E每次订货批量

-

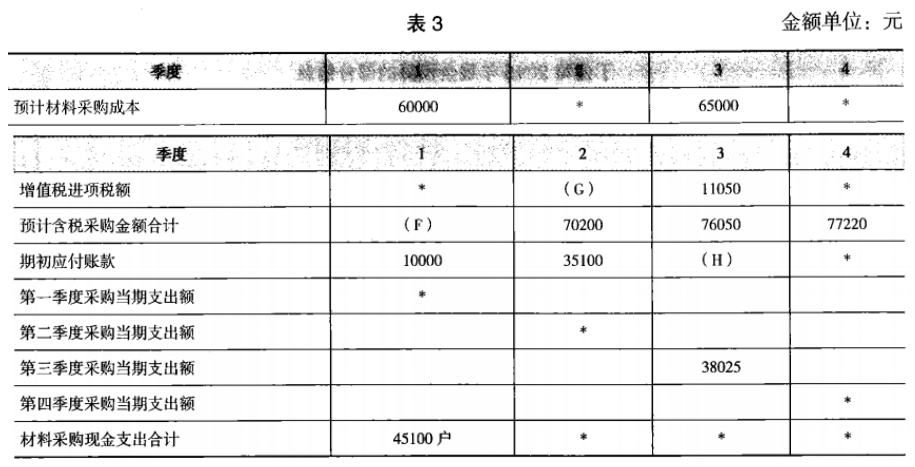

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》11月15日1464人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月16日289人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月17日1736人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月18日185人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月19日1392人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月20日883人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月21日1396人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月22日333人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月23日1188人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月24日1933人做过

相关题库