2022年资产评估师每日一练《资产评估实务(一)》12月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1614

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》12月17日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 对于持续使用的机器设备一般采用()评估。

A市场法

B重置成本法

C收益法

D综合评估法

-

2. 如果评估的是承租人的权益价值,收益期应为()。

A已用租赁期

B使用期

C租赁期

D剩余租赁期限

-

3. 投资性房地产的()是指租金中直接归属于评估对象所对应的房地产权益部分,不包括物业管理费、代垫水电费等其他项目,并应当恰当考虑免租期和租金收取方式的影响。

A资产价值

B评估价值

C市价

D净收益

-

4. 某企业在2017年12月份对应收账款进行评估,在评估基准日核实的应收账款余额为400万元,评估前五年应收账款累计余额为780万元,累计实际发生坏账损失120万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。

A336

B348.66

C400

D338.46

-

1. 下列各项中,有关收益法说法正确的是()。

A收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

B判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

C因此牧草的未来收益不稳定,具有连续获利能力

D畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

E亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

-

2. 以下属于以财务报告为目的的评估对象的有()。

A投资性房地产的公允价值确定

B长期股权投资

C合并对价分摊

D资产减值

E金融工具确认和计量

-

3. 矿业权评估尽职调查一般包括以下内容()。

A评估对象权属状况

B地形地貌等自然地理条件

C矿山建设和生产经营状况

D周边的勘查、开发活动

E政府政策法规

-

4. 以下属于基准地价修正体系的是()。

A不同用途宗地地价区域因素修正系数指标说明表和修正系数表

B基准地价的估价期日

C不同用途宗地地价区域个别修正系数指标说明表和修正系数表

D土地开发程度修正系数表

E其他因素(如容积率、面积、形状、建筑物朝向等)修正系数指标说明表和修正系数表

-

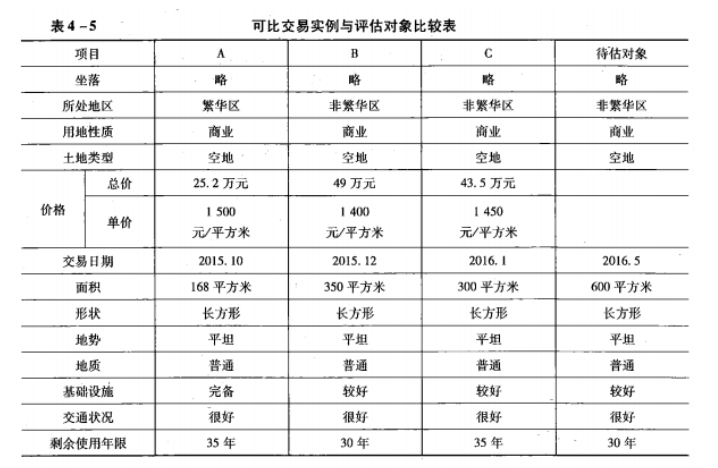

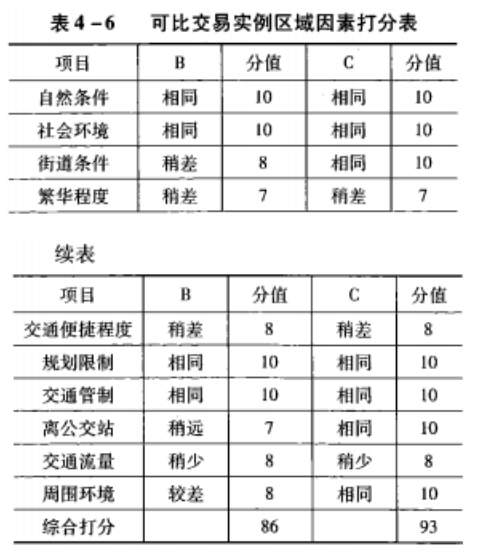

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股100万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为6%, 第二年每股收益率为7%,第三年每股收益率为8%,从第四年起,因生产、销售步入正轨,专利产品进人成熟期\因此每股收益率可达11%,而且从第六年起\ B公司每年年终将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为5%,风险报酬率为5%,评估基准日为2009年1月1日,求A公司所拥有的B公司股票的评估值。(要求:最终结果以万元为单位,小数点后保留两位。)

-

2023年资产评估师每日一练《资产评估实务(一)》7月2日1625人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月3日1048人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月4日428人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月5日1860人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月6日1686人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月7日1919人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月8日841人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月9日1657人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月10日298人做过

-

2023年资产评估师每日一练《资产评估实务(一)》7月11日382人做过