2022年资产评估师每日一练《资产评估相关知识》11月1日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:988

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》11月1日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 企业发生超支的广告费应计入()。

A管理费用

B营业外费用

C销售费用

D财务费用

-

2. 根据《合伙企业法》的规定,下列关于合伙企业合伙人出资形式的表述中,错误的是()。

A普通合伙人可以以知识产权出资

B有限合伙人可以以实物出资

C普通合伙人可以以土地使用权出资

D有限合伙人可以以劳务出资

-

3. 下列各项财务指标中,能够综合反映企业成长性和投资风险的是()。

A市盈率

B每股收益

C销售净利率

D每股净资产

-

1. 对财务杠杆进行计量的最常用指标是财务杠杆系数,下列各项因素中,能够直接影响财务杠杆系数大小的有()。

A息税前利润

B利息

C固定成本

D税后利润

E净资产收益率

-

2. 关于债务重组准则中以非现金清偿债务的说法中,正确的有()。

A债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益

B债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为资本公积,计入所有者权益

C债务人转让的非现金资产公允价值与账面价值之间的差额,计入所有者权益

D债务人转让的非现金资产公允价值与账面价值之间的差额,计入当期损益

E债务人在转让非现金资产过程中发生的一些税费,如资产评估、运杂费等,直接计入资产转让损益

-

3. 下列各项中,属于前期差错的有()。

A计算错误

B应用会计政策错误

C疏忽或曲解事实以及舞弊产生的影响

D固定资产盘盈

E存货盘亏

-

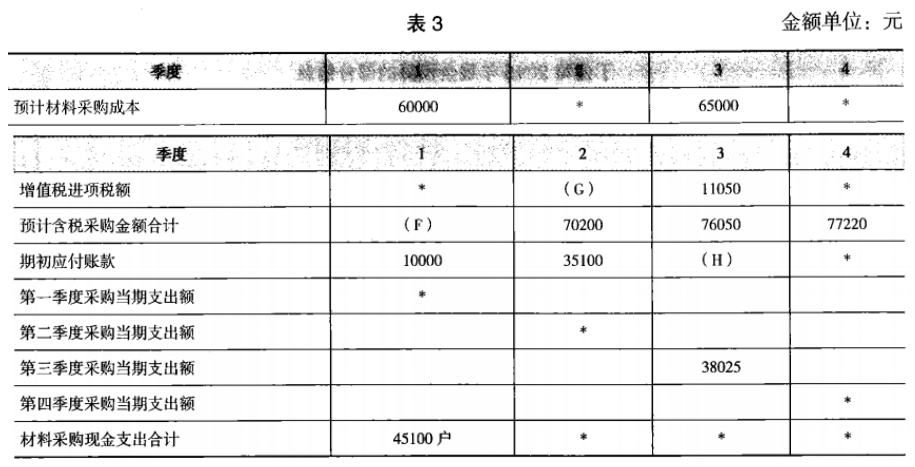

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》7月22日763人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月23日759人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月24日349人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月25日776人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月26日1430人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月27日1622人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月28日485人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月29日996人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月30日1798人做过

-

2023年资产评估师每日一练《资产评估相关知识》7月31日795人做过

相关题库