2022年资产评估师每日一练《资产评估相关知识》10月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1335

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》10月24日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 某企业发现,2017年的存货周转次数增加,这说明该企业()。

A偿债能力下降

B盈利能力下降

C存货流动性增强

D资产管理效率下降

-

2. 下列关于不动产物权登记的说法不正确的是( )。

A不动产物权设立和变更应自记载于不动产登记簿之日起产生效力

B登记记载的权利人在法律上推定为真正的权利人,如事实证明登记记载的物权不存在或存在瑕疵,信赖该物权存在并进行了物权交易的人,法律不予认可其物权效力

C处分共有不动产申请登记的,应经占份额2/3以上的按份共有人或全体共同共有人共同申请,另有约定除外

D不动产登记机构应自受理登记申请之日起30个工作日内办结不动产登记手续,法律另有规定除外

-

1. 下列事项中,可能会影响所有者权益总额的有()。

A用盈余公积弥补亏损

B将作为存货的房地产转为公允价值模式核算的投资性房地产

C以权益结算的股份支付

D用资本公积转增资本

E可供出售金融资产公允价值上升

-

2. 公司制企业可能存在经营者和股东之间的利益冲突,解决这一冲突的方式有()。

A解聘

B接收

C激励

D收回或停止借款

E限制性借款

-

3. 设立各种公司都必须具备的基本要件有()。

A发起人的人数及资格应符合法定要求

B制订了符合法定要求的公司章程

C有确定的公司住所

D报经政府主管部门的审批

E依法进行设立登记

-

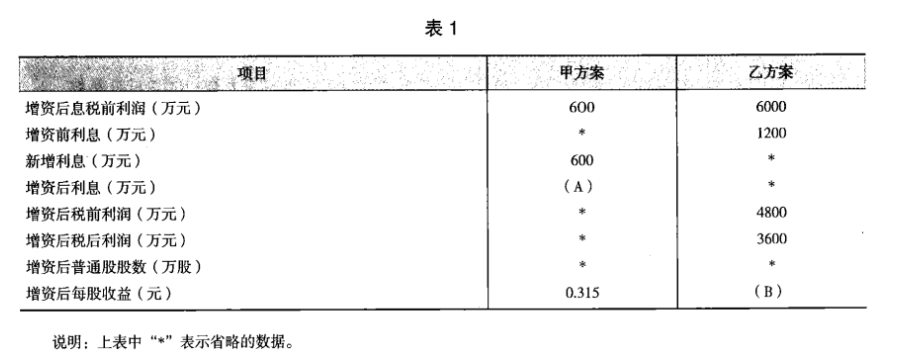

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月1日1116人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月2日314人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月3日717人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月4日1280人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月5日1337人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月6日989人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月8日324人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月9日1149人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月10日524人做过

相关题库