2022年资产评估师每日一练《资产评估相关知识》8月18日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:483

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》8月18日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 某公司1月份取得赊销收入4800元,预收账款2000元,支付1月工资1800元,支付上月借款利息200元。假设除上述支出外无其他各类成本费用,则按权责发生制1月份利润总额为()。

A5000

B4800

C3000

D2800

-

2. 甲公司20X8年发生与现金流量相关的交易或事项包括:(1)以现金支付管理人员的现金股票增值权500万元,(2)办公楼换取股权交易中,以现金支付补价240万元;(3)销售A产品收到现金5900万元;(4)支付经营租入固定资产租金300万元;(5)支付管理人员报销差旅费2万元;(6)发行权益性证券收到现金5000万元。下列各项关于甲公司20X8年现金流量相关的表述中,正确的是()。

A经营活动现金流出800万元

B经营活动现金流入5900万元

C投资活动现金流出540万元

D筹资活动现金流入10900万元

-

3. 某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现5000万元的目标利润,则甲产品的销售量至少为()万件。

A1000

B1700

C2000

D2700

-

1. 根据《物权法》,可以作为抵押物的财产有()。

A汽车

B房屋

C被查封的机器

D建设用地使用权

E正在建造中的航空器

-

2. 在中外合资有限公司中,应由出席会议的董事一致通过方可作出决议的事项有()。

A选任合资公司总经理

B合资公司章程的修改

C合资公司的股份转让

D合资公司注册资本的增加或者减少

E合资公司的合并、分立

-

3. 比率分析法是通过计算比率来反映影响财务状况的相关因素,比率分析法主要有()。

A构成比率

B动态比率

C效率比率

D静态比率

E相关比率

-

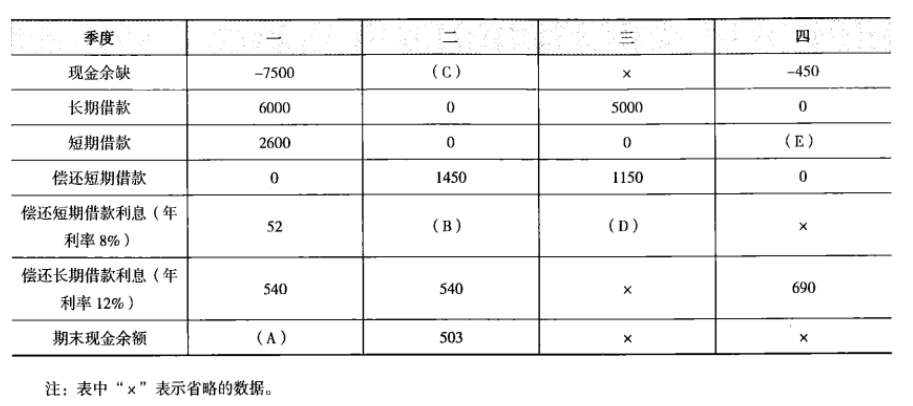

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月5日1337人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月6日989人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月8日324人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月9日1149人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月10日524人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月11日161人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日300人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月13日1652人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月14日1215人做过

相关题库