2019年10月自考成本会计真题及答案解析

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:493

试卷答案:有

试卷介绍: 2019年10月自考成本会计真题及答案解析已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 企业在生产主要产品的过程中,附带生产出的一些非主要产品,称为

A产成品

B联产品

C副产品

D次品

-

2. 下列属于在产品成本计算方法的是

A分步法

B直接分配法

C约当产量比例法

D顺序分配法

-

3. 质量管理人员薪酬属于

A预防性支出

B评估性支出

C补救性支出

D营业外支出

-

4. 在成本控制中,为使标准成本既先进合理,又切实可行,实际工作中,一般釆用

A理想标准成本

B正常标准成本

C现实标准成本

D基本标准成本

-

5. 计算可比产品成本降低率时,应当用实际成本降低额除以

A实际产量按上年平均单位成本计算的总成本

B计划产量按上年平均单位成本计算的总成本

C实际产量按计划单位成本计算的总成本

D实际产量按本年平均单位成本计算的总成本

-

1. 下列项目中,可计入产品成本明细账的成本项目有

A外购材料

B直接材料

C燃料和动力

D废品损失

E直接人工

-

2. 生产费用在完工产品与在产品之间的分配方法中,常用的分配方法有

A在产品按完工产品计箅法

B定额成本法

C不计算在产品成本法

D约当产量比例法

E定额比例法

-

3. 成本核算应做好的各项基础工作是指

A建立和健全成本考核制度

B做好各项材料物资的计查、收发、领退和盘点工作

C建立健全各项原始记录

D做好定额的制定和修订工作

E建立和健全成本分析制度

-

4. 成本会计的职能有

A成本预测

B成本计划

C成本核算

D成本分析

E成本分配

-

5. 生产特点和管理要求对产品成本计算的影响,主要表现在

A成本计算对象

B间接费用的分配方法

C成本计算期

D生产费用在完工产品与在产品之间的分配

E生产费用在成本核算对象之间的分配

-

1. 企业在生产经营活动中发生的一切费用支出都应计入产品成本。

A对

B错

-

2. 简化的分批法由于只是对完工产品分配间接计入费用,而对在产品不分配间接计入费用,因此也称为不分批计算在产品成本的分批法。

A对

B错

-

3. 本月完工产品总成本应等于本月生产费用累计数。

A对

B错

-

4. 要素费用中的印花税、车船税、房地产税和土地使用税,不是产品成本的组成部分,而是期间费用的组成部分。

A对

B错

-

5. 成本定额即定额成本,均是一种目标成本。

A对

B错

-

1. 简述标准成本控制的含义及特点。

-

2. 简述成本核算应划分的各种费用界限。

-

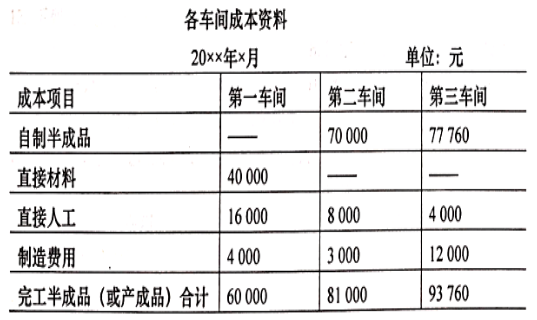

1. 某企业生产乙产品需经过第一、第二、第三车间顺序加工完成,釆用逐步综合结转分步法计算产品成本。各车间耗用的半成品成本采用综合结转方式。当月各车间完工产品(或半成品)成本资料如下表。

要求:根据以上资料通过计算成本还原率将产成品成本还原为按直接材料、直接人 工、制造费用的原始成本项目结构。(请列示具体计算过程)

要求:根据以上资料通过计算成本还原率将产成品成本还原为按直接材料、直接人 工、制造费用的原始成本项目结构。(请列示具体计算过程)

-

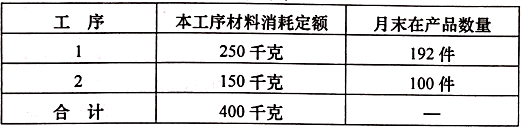

2. 某企业A产品经过两道工序完成,原材料在每道工序开始时一次投入,各工序的原材料消耗定额和月末在产品数量如下表。

(1)计算各工序在产品的投料程度。

(2)计算月末各工序在产品的约当产量。

(3)计算本月完工产品和月末在产品的原材料费用。

(1)计算各工序在产品的投料程度。

(2)计算月末各工序在产品的约当产量。

(3)计算本月完工产品和月末在产品的原材料费用。

-

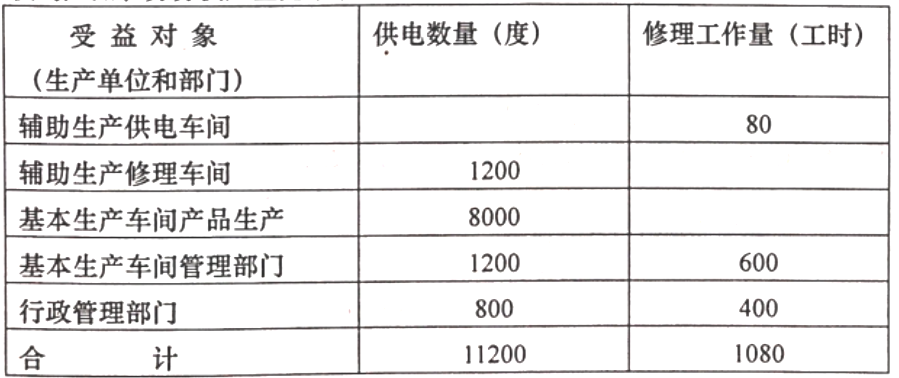

3. 海星工厂设有供电和修理两个辅助生产车间,“辅助生产成本”账户归集的本月辅助生产费用供电车间为33,600元,修理车间为34,020元。该厂本月辅助生产车间提供的产品和劳务供应量见下表:

要求:采用交互分配法计算各受益部门应承担的辅助生产费用,列算式计算各项目金额并作出相应的会计分录。

要求:采用交互分配法计算各受益部门应承担的辅助生产费用,列算式计算各项目金额并作出相应的会计分录。

-

4. 某企业月初在产品300件,直接材料定额成本按上月旧定额计算为每件50元,从本月起,每件直接材料定额成本降低为48元,本月投产600件,实际发生直接材料费用31000元。900件产品本月全部完工。 要求:根据以上资料,计算完工产品的实际材料成本。

相关试卷

-

2011年10月自考成本会计真题及答案解析(00156)129人做过

-

2012年1月自考成本会计真题及答案解析(00156)396人做过

-

2012年10月自考成本会计真题及答案解析(00156)373人做过

-

2013年1月自考成本会计真题及答案解析(00156)257人做过

-

2013年10月自考成本会计真题及答案解析(00156)435人做过

-

2014年4月自考成本会计真题及答案解析(00156)453人做过

-

2014年10月自考成本会计真题及答案解析(00156)456人做过

-

2015年4月自考成本会计真题及答案解析(00156)200人做过

-

2015年10月自考成本会计真题及答案解析(00156)211人做过

-

2016年4月自考成本会计真题及答案解析(00156)431人做过

相关题库