2015年10月自考成本会计真题及答案解析(00156)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:211

试卷答案:有

试卷介绍: 2015年10月自考成本会计真题及答案解析(00156)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 下列选项中,属于约束性固定成本的是( )

A原材料费用

B生产工人工资

C研究开发费

D固定资产折旧费

-

2. 可修复废品是指( )

A技术上能够修复的废品

B修复费用在经济上合算的废品

C技术上能够修复,且修复费用在经济上合算的废品

D技术上能够修复,或者修复费用在经济上合算的废品

-

3. 在各种产品成本计算方法中,要求按生产部门设置基本生产成本二级账的是( )

A分类法

B定额法

C简化分批法

D平行结转分步法

-

4. 下列选项中,不符合副产品特点的是( )

A在企业生产中所占比重较小

B可以作为产品独立出售

C不是独立的生产过程

D销售价格较高

-

5. 对可比产品成本降低率计划的完成有影响的是( )

A产量和单位成本

B产量和品种结构

C品种结构和单位成本

D产量、品种结构和单位成本

-

1. 生产费用在完工产品与在产品之间的分配方法有( )

A不计算在产品成本法

B在产品按年初固定成本计价法

C在产品按所耗原材料费用计价法

D年度计划分配率分配法

E生产工人工时比例分配法

-

2. 间接计入成本要素费用的分配标准可以是( )

A生产工时

B机器工时

C产品产量

D原材料定额消耗量

E产品产值

-

3. 企业的成本控制系统包括( )

A组织系统

B信息系统

C考核制度

D奖励制度

E晋升制度

-

4. 分批法适用于( )

A产品种类不稳定的小规模企业

B新产品开发时的试生产

C根据客户的订单进行生产

D大量大批生产

E单件生产的产品

-

5. 产品成本与责任成本的区别体现在( )

A计算对象不同

B计算原则不同

C计算内容不同

D计算目的不同

E计算用途不同

-

1. 经检验部门鉴定不需要返修而可以降价出售的不合格品,其售价低于合格品售价所发生的损失,应当作废品损失处理。

A对

B错

-

2. 在机械化程度较高的车间,适宜采用生产工人工资比例法分配制造费用。

A对

B错

-

3. 作业成本法是指以各作业为核算对象,通过作业中心成本库归集成本,产品完工时再按照各作业中心的成本驱动因素确定各自的分配率,将所归集的成本分配计入产品成本的方法。

A对

B错

-

4. 广义在产品是指本步骤已加工完毕,但是仍在其他步骤中继续加工的在产品。

A对

B错

-

5. 经营租出的固定资产的折旧费计入制造费用,构成产品成本的一部分。

A对

B错

-

1. 简述成本计算基本方法的类别及各种成本计算方法的区别。

-

2. 简述联产品的概念及主要特征。

-

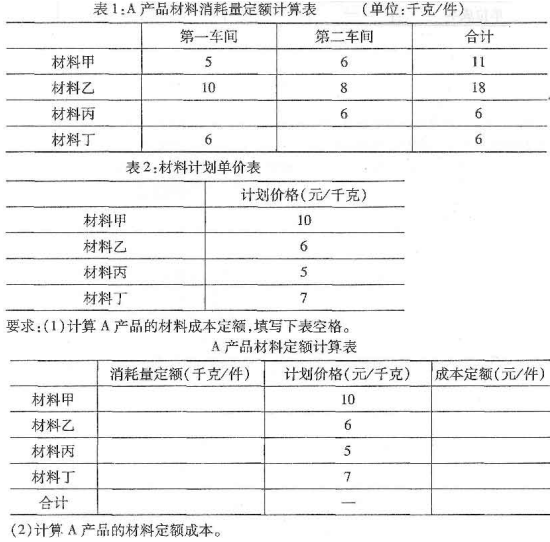

1. 某企业A产品生产工艺稳定,企业为了加强成本管理,采用定额成本法进行成本核算。 A产品由两个车间连续加工,材料是陆续投料。企业根据相关的资料确定了A产品材料消耗量定额为41千克/件,A产品材料消耗量定额计算如表1所示,各种材料的计划价格如表2所示。2013年6月A产品实际产量为800件。

-

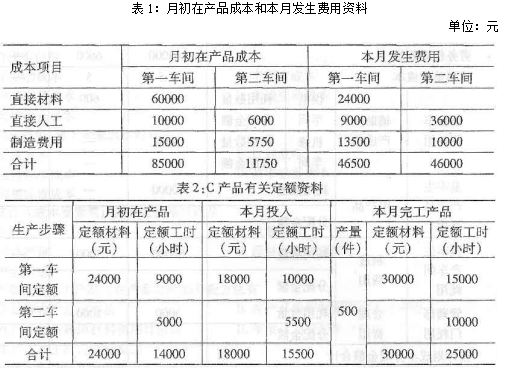

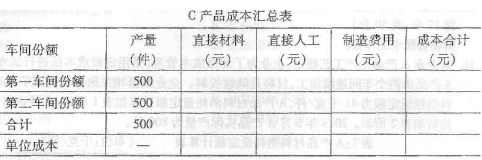

2. 某企业采用平行结转分步法计算产品成本,c产品生产经过两个生产步骤,分别在第一车问、第二车间连续加工完成,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。原材料生产开始时一次投入,完工产品与期末在产品之问分配费用采用定额比例法。c产品月初在产品成本和本月发生费用资料和有关定额资料分别如表1 和表2所示。

要求: (1)计算第一车问的直接材料费用分配率、直接人工费用分配率、制造费用分配率;计算第二车间的直接人工费用分配率和制造费用分配率; (2)分配完工产品成本和在产品成本; (3)将C产品成本汇总表的空白处填写完整。

要求: (1)计算第一车问的直接材料费用分配率、直接人工费用分配率、制造费用分配率;计算第二车间的直接人工费用分配率和制造费用分配率; (2)分配完工产品成本和在产品成本; (3)将C产品成本汇总表的空白处填写完整。

-

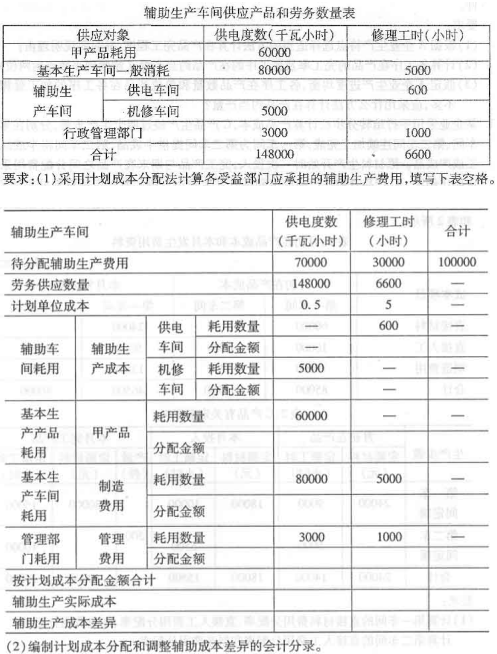

3. 某企业有供电和维修两个辅助生产车间,为基本生产车间和管理部门提供服务,为此两车间共发生费用分别是70000元和30000元。该企业供电和机修两个辅助生产车间供应产品和劳务数量如下表所示。该公司每度电的计划成本为0.5元,每修理工时计划成本为5元。

-

4. A企业乙产品经过三道工序制成,第一工序工时定额为30小时,第二工序工时定额为20小时,第三工序工时定额为10小时。企业月末在产品各工序加工数量不均衡,本月乙产品各工序在产品数量为:第一工序为600件,第二工序为200件,第三工序为100件。 要求: (1)根据A企业生产特点选择适当的方法计算在产品完工程度,并简要说明理由; (2)计算各工序在产品的完工率及各工序的在产品约当产量;(精确到小数点后两位) (3)假定A企业生产进度均衡,各工序在产品数量和单位产品在各工序的加工量相差不多,应采用什么方法计算在产品约当产量?

相关试卷

-

2013年1月自考成本会计真题及答案解析(00156)257人做过

-

2013年10月自考成本会计真题及答案解析(00156)435人做过

-

2014年4月自考成本会计真题及答案解析(00156)453人做过

-

2014年10月自考成本会计真题及答案解析(00156)456人做过

-

2015年4月自考成本会计真题及答案解析(00156)200人做过

-

2015年10月自考成本会计真题及答案解析(00156)211人做过

-

2016年4月自考成本会计真题及答案解析(00156)431人做过

-

2016年10月自考成本会计真题及答案解析(00156)245人做过

-

2017年4月自考成本会计真题及答案解析(00156)263人做过

-

2017年10月自考成本会计真题及答案解析(00156)242人做过

相关题库