2010年10月自考成本会计真题及答案解析(00156)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:382

试卷答案:有

试卷介绍: 2010年10月自考成本会计真题及答案解析(00156)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 下列各项中,不属于责任中心的是( )

A投资中心

B内部控制中心

C利润中心

D成本中心

-

2. 下列各项中,应通过“销售费用”科目核算的是( )

A咨询费

B工会经费

C广告费

D汇兑损失

-

3. 成本报表分析方法中,最基本的分析方法是( )

A比较分析法

B比率分析法

C因素分析法

D经验分析法

-

4. 下列成本计算方法中,适用于单件小批生产的方法是( )

A品种法

B分步法

C分批法

D分类法

-

5. 某企业生产的甲产品,产品成本为1000万元,销售毛利为2000万元,利润总额为400万元,则该产品的成本利润率为( )

A40%

B50%

C200%

D250%

-

1. 产品成本计算的分步法中,若第一车间生产半成品,第二车间生产产成品,则登记第二生产车间成本明细账的相关凭证有( )

A各种费用分配表

B采购发票

C产成品入库单

D半成品领用单

E销售发票

-

2. 在分批法下,企业划分产品批次的方法有( )

A按照客户的定单来确定产品的批次

B按照企业的生产计划来确定产品的批次

C按照产品的品种来确定产品的批次

D按照产品的生产步骤来确定产品的批次

E按照产品的生产质量来确定产品的批次

-

3. 下列产品成本计算方法中,属于产品成本计算的基本方法有( )

A定额法

B分批法

C分步法

D品种法

E分类法

-

4. 制造费用的分配方法,主要包括( )

A生产工时比例法

B生产工人工资比例法

C机器工时比例法

D年度计划分配率分配法

E直接分配法

-

5. 分类法进行成本计算适用于( )

A企业产品、规格繁多,按照一定标准划分为若干类别企业的成本计算

B工业企业的联产品的成本计算

C工业企业的副产品的成本计算

D某些等级产品的成本计算

E某些零星产品的成本计算

-

1. 在所有的成本计算方法中,品种法是最基本的方法,计算出每种产品的单位成本是企业进行成本计算的最终目的。

A对

B错

-

2. 分步法下,无论是逐步结转还是平行结转,最终都需要通过“自制半成品”会计科目进行成本核算。

A对

B错

-

3. 分步法计算产品成本实际上就是按车间计算产品成本。

A对

B错

-

4. 可修复废品返修以前发生的费用,应转出至“废品损失”科目中进行成本核算。

A对

B错

-

5. 作业成本法的中心内容是以各作业为核算对象,通过成本动因来确认和计量作业量,进而以作业量为基础分配间接费用的一种现代成本核算方法。

A对

B错

-

1. 实施作业成本控制的作用有哪些?

-

2. 为了正确进行成本费用归集与分配,需要划清哪几种费用的界限?

-

1. 兰花公司生产B产品,单位产品标准材料成本为800元,其中材料标准用量为40千克,材料标准价格为20元,实际材料成本为648元,其中,单位材料用量为36千克,实际材料价格为18元。 要求:(1)计算兰花公司B产品直接材料成本差异; (2)计算B产品直接材料数量差异、直接材料价格差异。(以上计算需列出算式)

-

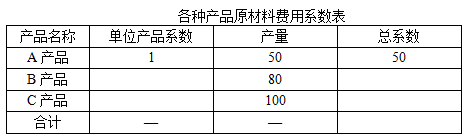

2. 某企业的丙类产品中有A、B、C三种产品,三种产品的材料费用定额分别为A产品200元/件,B产品300元/件,C产品500元/件。企业将A产品确定为标准产品,其材料费用的定额系数为1。2008年6月份,丙类产品的完工产品总成本为822 000元,完工产品产量分别为:A产品50件,B产品80件,C产品100件。 要求:(1)采用系数法,填列各种产品原材料费用系数表; (2)计算材料费用分配率,并计算各种产品应分摊的材料费用。(计算结果保留小数点后两位)

-

3. 某工业企业有供水和供电两个辅助生产车间。某年7月份供水车间供水9 000吨,全月发生的生产费用为3 500元;供电车间供电40 000度,全月发生的生产费用为12 400元,水电均为一般消耗用。该企业采取直接分配法分配辅助生产费用。本月各车间、部门消耗水电情况如下表:

要求:(1)分别计算供水车间和供电车间的辅助生产费用分配率;(计算结果保留小数点后五位) (2)计算各受益部门应分配的辅助费用;(计算结果保留整数) (3)编制相关会计分录。

要求:(1)分别计算供水车间和供电车间的辅助生产费用分配率;(计算结果保留小数点后五位) (2)计算各受益部门应分配的辅助费用;(计算结果保留整数) (3)编制相关会计分录。

-

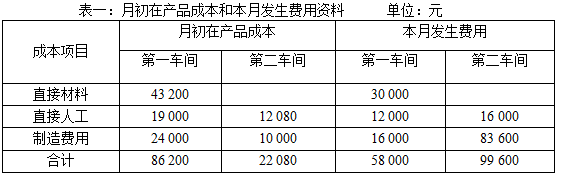

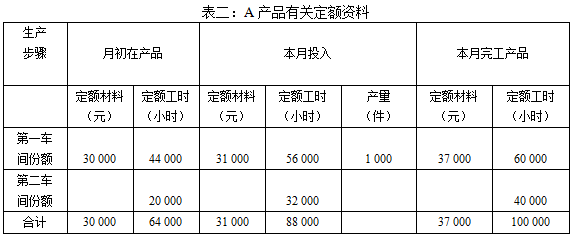

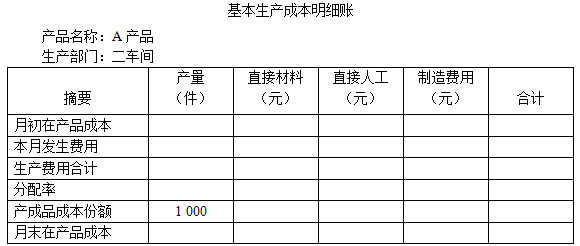

4. 某企业生产A产品经过两个步骤生产,分别在第一车间、第二车间连续加工完成,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。原材料生产开始时一次投入,完工产品与期末在产品之间分配费用采用定额比例法。有关A产品月初在产品成本和本月发生的费用资料如表一所示,A产品的定额资料如表二所示。该企业采取平行结转分步法计算A产品成本。

要求:(1)分别计算第一车间、第二车间的各项费用分配金额;

(2)分别填列第一车间、第二车间的基本生产成本明细账;

(3)填列A产品成本汇总表。

要求:(1)分别计算第一车间、第二车间的各项费用分配金额;

(2)分别填列第一车间、第二车间的基本生产成本明细账;

(3)填列A产品成本汇总表。

相关试卷

-

2011年1月自考成本会计真题及答案解析(00156)207人做过

-

2011年10月自考成本会计真题及答案解析(00156)129人做过

-

2012年1月自考成本会计真题及答案解析(00156)396人做过

-

2012年10月自考成本会计真题及答案解析(00156)373人做过

-

2013年1月自考成本会计真题及答案解析(00156)257人做过

-

2013年10月自考成本会计真题及答案解析(00156)435人做过

-

2014年4月自考成本会计真题及答案解析(00156)453人做过

-

2014年10月自考成本会计真题及答案解析(00156)456人做过

-

2015年4月自考成本会计真题及答案解析(00156)200人做过

-

2015年10月自考成本会计真题及答案解析(00156)211人做过

相关题库