2009年10月自考成本会计真题及答案解析(00156)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:268

试卷答案:有

试卷介绍: 2009年10月自考成本会计真题及答案解析(00156)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 在辅助生产费用采用计划成本分配法时,为了简化计算工资,辅助生产劳务的成本差异一般全部计入( )

A管理费用

B生产成本

C制造费用

D营业外损益

-

2. 实际工作中的产品成本是指( )

A产品的生产成本

B产品生产的变动成本

C产品所耗费的全部成本

D生产中耗费的用货币额表现的生产资料价值

-

3. 在采用连环替代分析法进行成本报表分析时,各因素的排列顺序为( )

A按先价格数量后实物数量原则排列

B按先质量后数量原则排列

C按先次要后主要原则排列

D按先数量后质量,先实物数量后价格数量,先主要后次要原则排列

-

4. 在逐步结转分步法下,如果半成品完工后,不直接为下一步骤领用,在验收入库时的会计分录为( )

A借:自制半成品 贷:生产成本

B借:产成品 贷:半成品费用

C借:半成品费用 贷:产成品

D借:生产成本 贷:自制半成品

-

5. 如果比重不大,为了简化成本计算工作,副产品采用的计算成本方法可以相类似与 ( )

A品种法

B分批法

C分类法

D定额法

-

1. 工业企业的生产,按照生产组织可以划分为( )

A大量生产

B成批生产

C单步骤生产

D单件生产

E多步骤生产

-

2. 产品成本计算的分步法可以分为( )

A逐步结转法

B品种法

C分类法

D平行结转法

E分批法

-

3. 工资费用核算的主要原始记录有( )

A产量记录

B工作时间安排记录

C工龄记录

D考勤记录

E工作调动记录

-

4. 下列各项中,属于制造费用项目的有( )

A生产车间的办公费

B生产车间管理用具的摊销

C自然灾害引起的停工损失

D生产车间管理人员的工资

E生产设备的折旧费

-

5. 为了正确计算产品成本,必须正确划分( )

A各种产品的费用界限

B完工产品和在产品的费用界限

C盈利产品和亏损产品的费用界限

D应计入管理费用和财务费用的界限

E各个月份的费用界限

-

1. 对于月末车间已领未用的材料,若下月生产还需要,为简化核算手续,可以办理“假退料”手续,其成本不能计入本月的生产费用。( )

A对

B错

-

2. 产品成本计算分步法中的分步与实际生产过程中的步骤一致。( )

A对

B错

-

3. 在成本会计的各个环节中,成本预测是基础,没有成本预测,其他环节都无法进行,因而也就没有了成本会计。( )

A对

B错

-

4. 各月末的在产品数量变化不大的产品,可以不计算月末在产品成本。

A对

B错

-

5. 采用顺序分配法分配辅助生产费用时,其顺序应该是受益多的排列在前,受益少的排列在后。( )

A对

B错

-

1. 简述平行结转分步法的优缺点。

-

2. 简述为完成成本会计的任务,所需要进行的成本会计的工作环节及其相互关系。

-

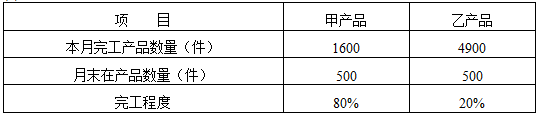

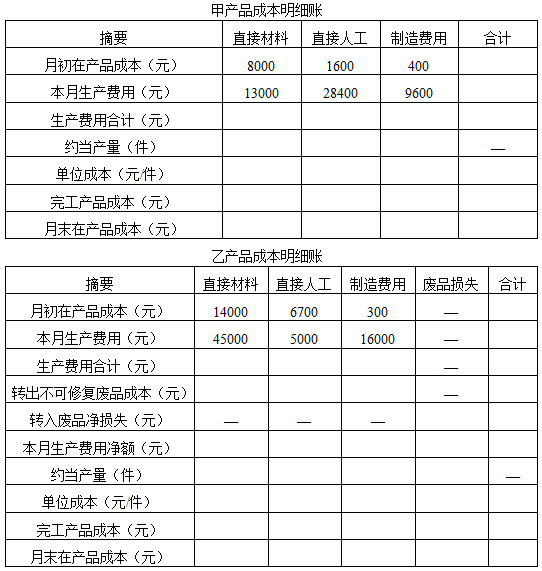

1. 某公司大量大批生产甲、乙两种产品,根据生产特点和管理要求,该公司采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。不可修复产品的废品损失全部由本月完工产品成本负担。10月份有关资料如下: (1)产量记录:

(2)有关废品损失资料:

(2)有关废品损失资料:

(3)月初在产品成本及本月生产费用见产品成本明细账。

(3)月初在产品成本及本月生产费用见产品成本明细账。

要求:计算各产品成本,登记甲、乙两种产品的成本明细账。(小数点后保留两位)

要求:计算各产品成本,登记甲、乙两种产品的成本明细账。(小数点后保留两位)

-

2. 某工业企业设有供电和机修两个辅助生产车间,在分配辅助生产费用前,供电车间发生的费用为36000元,机修车间为30000元。本月供电车间供电140000度,其中机修车间耗用20000度,基本生产车间耗用100000度,厂部管理部门耗用20000度。本月机修车间修理工时为16000小时,其中供电车间1000小时,基本生产车间9000小时,厂部管理部门6000小时。 要求: (1)根据资料采用直接分配法分配辅助生产费用,填写下表空格。

(2)编制分配辅助生产费用会计分录。

(2)编制分配辅助生产费用会计分录。

-

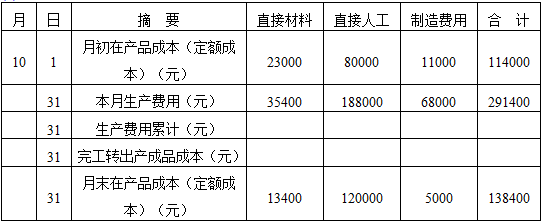

3. 假定某企业甲产品在6月30日,在产品的原材料定额费用为50200元,单位产品的原材料费用定额为2000元,而该企业从7月1日起,修订了原材料费用定额,单位产品的原材料费用定额修订为1600元。 要求: (1)计算甲产品的定额变动系数; (2)计算月初在产品定额变动差异。 (注:需列出计算式)

-

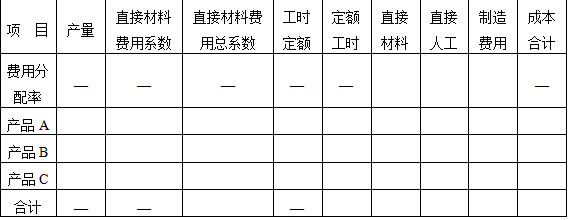

4. 某公司10月份大量生产A、B、C三种产品。这三种产品的原材料和工艺过程相近,可以归为同类产品并采用分类法计算成本,月末在产品按定额成本计价。月初、月末在产品的定额总成本及生产费用见产品成本明细账数据。该类产品各种产品成本的分配方法是:直接材料费用按用料系数比例分配,其他各项费用按定额工时比例分配。公司规定以B产品为标准产品。A产品用料系数为0.5,B产品用料系数为1,C产品用料系数为1.6。工时消耗定额为:A产品4小时,B产品5小时,C产品6小时。本月完工产品的数量为:A产品6000件,B产品4000件,C产品5000件。 要求:(1)登记该类产品成本明细账; (2)编制该类产品内各种产品成本计算表。 (1)该类产品成本明细账

(2)该类产品内各种产品成本计算表

(2)该类产品内各种产品成本计算表

相关试卷

相关题库