2011年1月自考财务报表分析(一)真题及答案解析(00161)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:183

试卷答案:有

试卷介绍: 2011年1月自考财务报表分析(一)真题及答案解析(00161)已经整理好,需要备考的朋友们赶紧来刷题吧!

试卷预览

-

1. 目标标准一般可用于( )

A外部分析

B内部分析

C行业分析

D趋势分析

-

2. 反映利润质量较高的事项是( )

A利润的含金量较低

B利润没有较多的现金支撑

C利润来源于未来持续性较强的业务

D利润来源于未来具有可预测性的业务

-

3. 能够反映企业利息偿付安全性的最佳指标是( )

A利息保障倍数

B流动比率

C净利息率

D现金流量利息保障倍数

-

4. 杜邦分析体系中不涉及( )

A偿债能力分析

B资产管理能力分析

C盈利能力分析

D发展能力分析

-

5. 分析产品品种竞争力,除计算产品品种占有率之外,还要进行( )

A产品品种覆盖率分析

B新产品的开发分析

C产品品种的多样化分析

D产品的质量分析

-

1. 下列各项中,影响长期偿债能力的因素包括( )

A盈利能力

B资本结构

C长期资产的保值程度

D经常性的经营租赁

E资产的流动性

-

2. 影响货币资金持有量的因素包括( )

A企业规模

B融资能力

C资产结构

D行业特征

E负债结构

-

3. 下列关于现金流量表分析的表述,错误的有( )

A企业承担经营风险与财务风险的能力都与企业现金流量状况直接相关

B经营活动现金净流量越大,说明企业的现金状况越稳定,支付能力越有保障

C当经营活动的现金流量为正数,其流入与流出比率一定大于1

D对于任何公司而言,经营活动现金净流量一般大于零,投资活动的现金净流量应小于零,筹资活动的现金净流量应正负相间

E现金流量表是分析利润质量的依据

-

4. 通过盈利能力分析可以获取的信息包括( )

A分析企业赚取利润的能力

B分析企业的偿债能力

C评价内部管理者的业绩

D评价企业面临的风险

E分析利润的质量

-

5. 下列关于营业周期的说法,正确的有( )

A营业周期可以分析企业资产的使用效率

B营业周期可以分析企业资产的管理水平

C营业周期可以说明现金回笼的时间

D营业周期可以补充说明企业的流动性

E营业周期可以分析企业的发展能力

-

1. 企业净资产规模与收入之间存在正比例关系。( )

A对

B错

-

2. 现金净流量越大,说明企业的财务状况越好。( )

A对

B错

-

3. 主营业务收入并不能很好地代表总资产、流动资产和固定资产的周转额,以此为依据计算出来的周转率意义不大。( )

A对

B错

-

4. 沃尔评分法中的相对比率都等于实际数除以标准数。( )

A对

B错

-

5. 利用定比报表可以看出哪个项目的变化比较重要。( )

A对

B错

-

1. 简述审计报告对财务分析的影响。

-

2. 简述财务分析的基本程序。

-

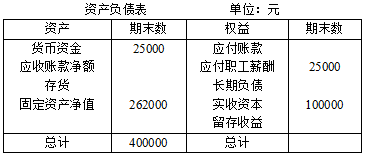

1. 某公司年末资产负债表简略形式如下:

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,填列资产负债表。

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,填列资产负债表。

-

2. 某企业上年流动资金的周转天数为60天,流动资金平均占用额为20000元,计划年度要求销售收入比上年增长50%,流动资金平均占用额保持稳定。 要求: (1)计算流动资金周转加速的百分比; (2)若本年要求销售收入比上年增长30%,同时周转次数加速到8次,则流动资金占用的节约额是多少?

-

3. 某企业2009年期末流动比率为2,期末流动负债为8000元,期末流动资产占总资产的比例为40%,期初与期末资产总额相同,其中无形资产4000元,期末资产负债率为50%。 要求:计算有形资产债务比率、有形净值债务比率、产权比率和股权比率。

-

4. 某公司有关资料如下:

该公司2009年度销售收入为840万元,税后净利为117.6万元。已知该公司2008年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,权益净利率为17.6%。

要求:(1)计算2009年的销售净利率、总资产周转率、权益乘数和权益净利率;

(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。

该公司2009年度销售收入为840万元,税后净利为117.6万元。已知该公司2008年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,权益净利率为17.6%。

要求:(1)计算2009年的销售净利率、总资产周转率、权益乘数和权益净利率;

(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。

-

5. 某公司2009年度有关资料如下:(1)公司拥有普通股400万元(每股面值10元),优先股200万元(每股面值10元);(2)当年实现税后净利300万元,比上年增加了60万元;(3)当年按10%的比例提取法定盈余公积金和并按10%的比例提取任意盈余公积金,同时按每股0.2元支付优先股股息(与上年相同)。 要求: (1)计算2009年每股收益; (2)计算每股收益增长率; (3)计算2009年每股股利。

-

1. M公司的资产负债表和利润表如下所示,公司采取固定股利支付率股利政策。

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

要求:(1)计算M公司与行业指标对应的财务比率;

(2)分别为公司及行业建立杜邦分析的三因素模型;

(3)分析说明M公司的优势与不足;

(4)若2010年M公司的销售收入、净利润、总资产、负债都增加了10%,分配政策等其他条件不变,公司不准备增发新股,将如何影响净资产收益率?

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

要求:(1)计算M公司与行业指标对应的财务比率;

(2)分别为公司及行业建立杜邦分析的三因素模型;

(3)分析说明M公司的优势与不足;

(4)若2010年M公司的销售收入、净利润、总资产、负债都增加了10%,分配政策等其他条件不变,公司不准备增发新股,将如何影响净资产收益率?

-

2010年10月自考财务报表分析(一)真题及答案解析(00161)174人做过

-

2011年1月自考财务报表分析(一)真题及答案解析(00161)183人做过

-

2011年10月自考财务报表分析(一)真题及答案解析(00161)271人做过

-

2012年1月自考财务报表分析(一)真题及答案解析(00161)347人做过

-

2012年10月自考财务报表分析(一)真题及答案解析(00161)199人做过

-

2013年1月自考财务报表分析(一)真题及答案解析(00161)305人做过

-

2013年10月自考财务报表分析(一)真题及答案解析(00161)358人做过

-

2014年4月自考财务报表分析(一)真题及答案解析(00161)485人做过

-

2014年10月自考财务报表分析(一)真题及答案解析(00161)121人做过

-

2015年4月自考财务报表分析(一)真题及答案解析(00161)233人做过