2022年资产评估师每日一练《资产评估实务(一)》7月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1543

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》7月23日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

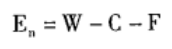

1. 木材市场倒算法计算公式为( )。

A

B

C

D

-

2. 下列选项中,说法不正确的是()。

A同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

B非同一控制下的企业合并,是指参与合并的各方在合并前后不受同一方或相同的多方最终控制的

C合并对价分摊是指符合企业合并准则的同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配

D购买方对合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,应当确认为商誉

-

3. 2012年1月1日,甲公司接到当地政府通知,向其提供一台不需要安装的机器设备,以鼓励甲公司继续生产环境保护产品。该设备已办好相关手续,公允价值是50000元,假设该设备使用寿命为10年,企业所得税税率为15%。评估基准日2017年6月30日甲公司专项应付款账面仍有该笔设备款项50000元,则此专项应付款评估值为()万元。

A3375

B50000

C22500

D3250

-

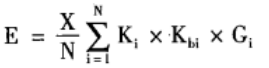

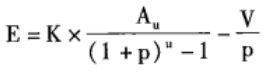

4. 运用年限法估测设备的实体性贬值率或成新率,其假设前提是()。

A设备不存在功能性贬值

B设备不存在经济性贬值

C设备不存在功能性贬值也不存在经济性贬值

D设备的实体性损耗与使用时间成线性关系

-

1. 根据设备的大小、重要程度、精密等级等对机器设备进行分类,将设备分为()。

A大型设备

B通用设备

C专用设备

D精密设备

E稀有设备

-

2. 在评估建(构)筑物的价值时,需要明确的基本事项的内容包括()。

A评估目的

B评估对象和评估范围

C价值类型

D评估基准日

E评估假设

-

3. 下列属于不动产的是()

A土地使用权

B探矿权

C采矿权

D车辆船舶

E房屋抵押权

-

4. 下列属于缺乏控制权股权评估的单独评估的评估范围是()。

A被投资单位产权涉及的全部资产和负债

B被投资单位拥有权属清晰并投入经营或未投入经营的资产

C只有长期股权投资本身,

D被投资单位实际拥有但尚未办理产权登记的资产

E与非单独评估的评估范围完全相同

-

1. 甲公司委托某资产评估机构对其拥有的A、B、C、D公司的长期股权投资进行评估,评估基准日为2016年12月31日。假设无风险报酬率为3%,预计风险报酬率为5%,不考虑其他因素(如少数股权折价和控股股权溢价因素)。经评估人员调查了解,取得以下信息:(1)A公司为一家非上市的股份公司,2013年1月1日发行普通股股票,甲公司购入50万股,每股面值1元,在其持有股票期间,每年股票收益率均在10%左右。A公司每年将净利润的50%用于行股利,其余50%用于追加投资。评估人员分析后认为,A公司所从事的行业有较大的发展前途,A公司具有较强的发展潜力,预计净资产收益率将保持在12%的水平上。

(2)B公司为甲公司于2012年12月31日与另一公司共同投资组建的联营企业,甲公司共投入资本500万元,占B公司总资本的40%(非控股)。协议约定,合营期10年,投资双方按投资比例对B公司每年的净利润进行分配,合营期满后,按B公司剩余净资产和投资双方的投资比例进行分配。B公司自成立之日起至评估基准日,每年均盈利,并按股东的投资比例进行分配。评估人员分析后认为,B公司生产较为稳定,预计今后每年的投资收益率将保持在20%的水平上,合同期满后B公司剩余净资产的预计变现值为2 000万元。

(3)C公司为甲公司于2016年10月1日与张某共同出资新组建的有限责任公司,注册资本为1 000万元,甲公司以100万元货币资金出资,占C公司总资本的10%。评估基准日C公司资产价值变化不大,公司净资产与注册资本一致。

(4)D公司为甲公司于2012年12月31日与另外两家单位共同出资组建的有限责任公司,甲公司当时以货币资金投入200万元,占D公司总股本的20%。合同约定,甲公司按投资比例对D公司每年的净利润进行分红。经调查,D公司因管理不善、产品滞销等原因,自成立以来一直亏损,也从未向股东进行分红,现已全部停产,无法继续经营。评估人员取得了 D公司在评估基准日审计后的资产负债表,其净资产为-500万元。

要求:

(1)简述长期股权投资评估的基本特点。

(2)评估对A公司的长期股权投资价值。

(3)评估对B公司的长期股权投资价值。

(4)评估对C公司的长期股权投资价值。

(5)评估对D公司的长期股权投资价值。(计算结果以万元为单位,保留两位小数)

-

2. 企业现库存A燃料400吨,该燃料分三批购进,第一批600吨于2017年8月1日购进,单价200元/吨;第二批1000吨于2017年10月1日购进,单价130元/吨;第三批800吨于2017年12月25日购进,单价170元/吨。以当年12月31日为评估基准日进行评估时,经核实尚存400吨在库。依据上述材料,确定该燃料的评估值。

相关试卷

-

2024年资产评估师每日一练《资产评估实务(一)》3月8日1246人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月9日101人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月10日330人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月11日816人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月12日1297人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月13日1073人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月14日999人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月15日1077人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月16日599人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月17日1637人做过

相关题库