2022年资产评估师每日一练《资产评估实务(一)》6月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:142

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》6月12日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某宗房地产的收益期限为40年,通过预测未来3年的年净收益分别为15万元、18万元、23万元,以后稳定在每年25万元直到收益期限结束,该类房地产的报酬率为8%,则该宗房地产的收益价格最接近于( )万元。

A280

B285

C290

D295

-

2. 缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用()评估。

A市场法

B收益法

C假设开发法

D资产基础法

-

3. 当探矿权所对应的矿产地的勘查程度较低,资源储量的可靠性差时,一般采用()。

A成本法

B市场法

C收益法

D估算法

-

4. 在运用市场法评估建(构)筑物时,要求适当的选取可比实例,要求可比实例成交日期与待估建(构)筑物的估价时点相近,不宜超过()。

A1年

B2年

C3年

D5年

-

1. 下列关于运用剩余法评估建(构)筑物价值的说法正确的是()。

A开发建设周期是指从开始动工一直到房地产全部销售或出租完毕的时间

B对于出售的房地产,可以采用市场比较法确定开发完成后的房地产总开发价值

C计算续建成本的投资利息的基数是全部的预付资本,即使这些费用是自有资金,也要计算利息

D估算待估房地产价格分为动态法和静态法两种方法,二者的区别为是否考虑资金时间价值

E开发商的合理利润一般以房地产总价或预付总资本的一定比例计算

-

2. 房地产评估收益法公式:房地产价格=净收益+资本化率,其成立的前提条件是()。

A净收益每年不变

B资本化率固定

C总收入每年不变

D收益年限为无限期

E总费用每年不变

-

3. 库存材料评估时,应根据材料购进情况的不同,选择适应的评估方法,并考虑其数量和质量,合理确定评估值。下列相关说法正确的有()。

A库存材料计价方式的差异不应影响评价结果

B购进时间长、市场价格变化大的库存材料,可采用市场法

C失效、变质、残损、报废、无用的库存材料,应扣除相应的贬值额

D购进时间短、市场价格变化不太的库存材料,可采用成本法

E购进时间短、市场价格变化大的库存材料,可采用成本法

-

4. 收益法涉及的采选(冶)技术指标包括但不限于()。

A矿石贫化率

B废石混入率

C选矿回收率

D产率

E选矿比

-

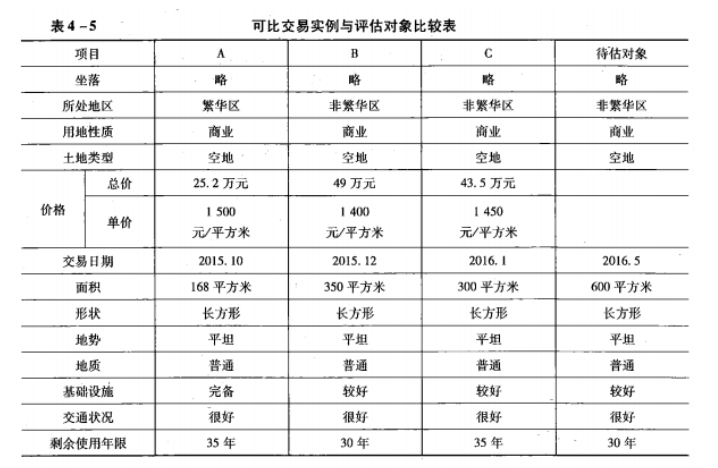

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

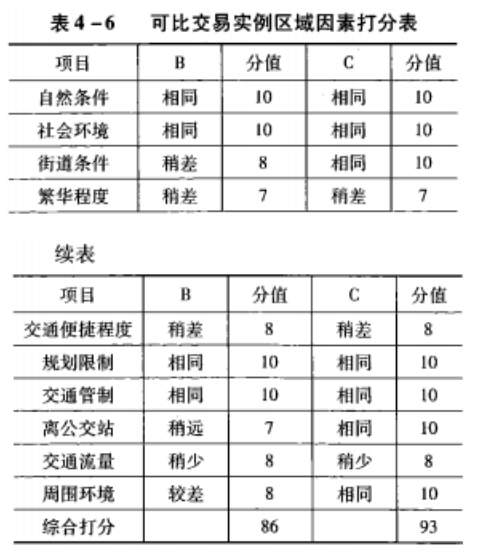

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 某国有林场2006年拟出让一块面积为100hm2的采伐迹地,其适宜树种为杉木,经营目标为小径材(其主伐年龄为15年),该地区一般指标杉木小径材的标准参照林分主伐时平均蓄积为200m3/hm2、林龄9年生进行间伐,间伐时生产综合材18m3/hm2有关技术经济指标如下所示,计算该林地资产评估值。有关技术经济指标(均为虚构假设指标):出材率:杉原木出材率为20%;杉综合出材率为50%。

2.木材销售价格采伐可以获得杉原木和杉综合林才。杉原木1000元/m3;杉综合:主伐木900元/m3,间伐木850元/m3。

3.木材生产成本包括:采运成本、伐区设计、生产准备费、采造成本、场内短途运输成本、仓储成本、堆场及伐区管护费。合计150元/m3。

4.木材税、金、费

(1)各种税费:按销售收入的30%计;

(2)销售费用:原木10元/m3,综合材11元/m3;

(3)管理费用:按销售收入的5%计;

5.营林生产直接费用第一年(含整地、挖穴、植苗、抚育等)为4800元/hm2;第二年抚育费1500元/hm2;第二年起稳定在300元/hm2;

6.营林生产间接费用包括森林保护费、营林设施费、良种实验费、调查设计费、基层生产单位管理费、场部管理费用和财务费用,合计从第一年起每年平均为180元/hm2。

7.木材生产利润:杉原木25元/m3;杉综合15元/m3。

8.林业投资收益率为8%。

要求:

1.根据所给条件,请说明评估该用材地资产价值应选用哪种评估方法

2.评估该用材林地资产价值(列出计算过程,单位为元)。

相关试卷

-

2024年资产评估师每日一练《资产评估实务(一)》1月8日360人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月9日654人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月10日361人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月11日1138人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月12日223人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月13日1741人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月14日1395人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月15日1366人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月16日425人做过

-

2024年资产评估师每日一练《资产评估实务(一)》1月17日933人做过

相关题库