2022年资产评估师每日一练《资产评估相关知识》5月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:267

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》5月26日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲公司以3000万元取得土地使用权并自建5栋相同设计的厂房,其中两栋作为投资性房地产用于经营租赁,5栋厂房工程已经完工,全部成本合计20000万元,完工当日土地使用权账面价值为2500万元,假定不考虑其他因素,租赁期开始日该投资性房地产的初始成本是()万元。

A5000

B7500

C8000

D9000

-

2. 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,不包括()。

A原材料

B在产品

C产成品

D工程物资

-

3. 某企业生产销售电冰箱,2017 年1月销售了150台,2月销售了180台,3月销售了200台,4月销售了220台,5月销售了240台,6月销售了300台。该企业利用加权平均法预测7月的销售量,规定n=6,W1=0.1、W2=0.1、W3=0.1、W4=0.2、W5=0.2、W6=0.3,则7月预测的销售量为( )台。

A235

B250

C220

D260

-

1. 根据国有资产法律制度的规定,下列情形中,国有金融企业应当委托资产评估机构进行资产评估的有()。

A合并、分立、清算的

B资产转让、置换、拍卖的

C收购其他国有单位资产的

D以非货币性资产抵债或者接受抵债的

E接受非国有单位货币出资的

-

2. 企业发生的固定资产处置损益,不可能计入的科目包括()。

A其他综合收益

B管理费用

C资本公积

D资产处置损益

E其他业务收支

-

3. 下列各项中,决定预防性现金需求数额的因素有()。

A企业临时融资的能力

B企业预测现金收支的可靠性

C金融市场上的投资机会

D企业愿意承担短缺风险的程度

-

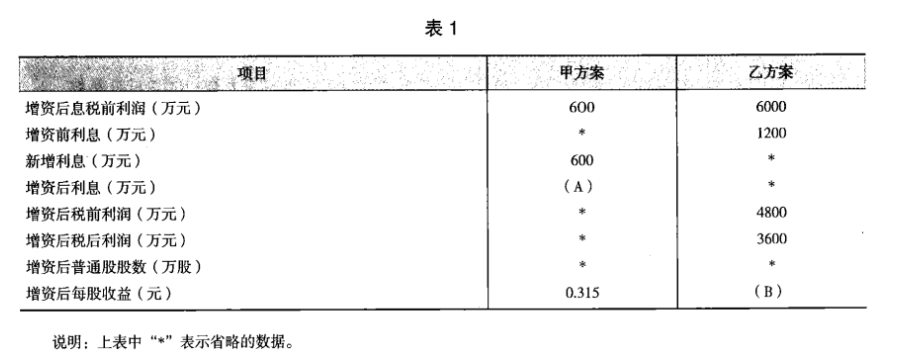

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》7月29日1803人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月30日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月31日704人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月1日1668人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月2日816人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月3日1198人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月4日393人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月5日379人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月6日1317人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月7日924人做过

相关题库