2022年资产评估师每日一练《资产评估相关知识》5月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1796

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》5月15日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 房地产开发企业应当按照土地使用权出让合同约定的土地用途、动工开发期限进行项目开发建设;土地使用权出让合同约定的动工开发期限满1年未动工开发的,可以征收相当于土地使用权出让金()的土地闲置费。

A10%以下

B20%以下

C25%以下

D30%以下

-

2. 下列各项中,不属于业务预算的是()。

A现金预算

B销售预算

C销售费用预算

D直接材料预算

-

3. 采用比较分析法时,无须考虑的是()。

A所对比指标的计算口径必须一致

B对比项目的相关性

C应剔除偶发性项目的影响

D应运用例外原则对某项有显著变动的指标做重点分析

-

1. 下列项目中在"以前年度损益调整"科目的贷方反映的是()。

A调整以前年度损益而需调増的管理费用

B调整以前年度损益而相应减少的所得税费用

C调整増加以前年度确认的主莒业务收入

D调减本期管理费用

E调整増加以前年度确认的主营业务成本

-

2. 下列各项中,会引起持有至到期投资账面价值发生増减变动的有()。

A计提持有至到期投资减值准备

B期末对分期付息债券计提利息

C期末对到期一次还本付息债券计提利息

D出售持有至到期投资

E债券市价发生临时波动

-

3. 下列事项中,可能会影响所有者权益总额的有()。

A发行可转换公司债券

B将作为存货的房地产转为以公允价值模式进行后续计量的投资性房地产,转换日房地产的公允价值大于原账面价值的差额

C用资本公积转增资本

D可供出售金融资产公允价值上升

E提取盈余公积

-

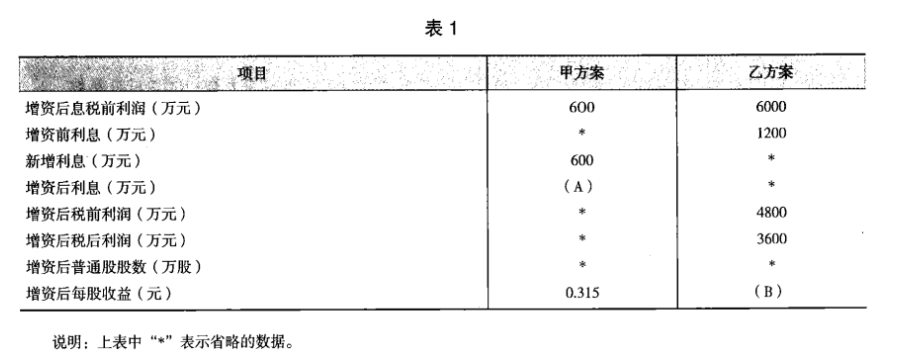

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》1月22日434人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月23日1232人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月24日920人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月25日1157人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月26日152人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月27日1860人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月28日1329人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月29日396人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月30日792人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月31日256人做过

相关题库